Non è un periodo facile per chi investe nei titoli legati al petrolio. Certo, la ripresa economica globale ha messo le ali al prezzo del barile che, dopo l’annus horribilis 2020, è passato dai circa 40 dollari di gennaio a picchi che hanno superato abbondantemente i 70 dollari. Gli effetti della variante Delta del Coronavirus e le decisioni dell’Opec, tuttavia, rappresentano due incognite con cui il mercato deve fare i conti.

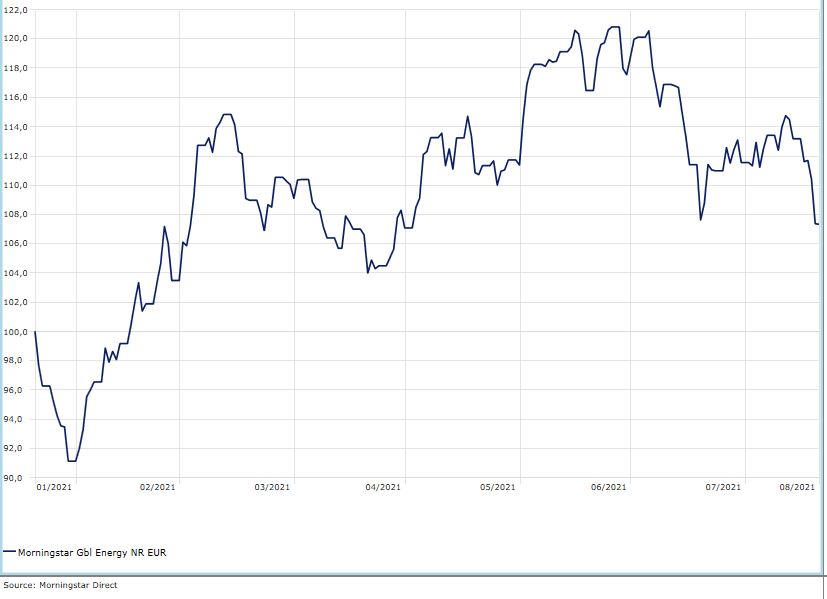

In questo scenario, comunque, i titoli dell’energia si stanno comportando bene. L’indice Morningstar Energy da inizio anno (fino al 20 agosto e calcolato in euro) ha guadagnato il 20,84%, segnando un deciso cambio di passo rispetto al -33,8% del 2020.

Indice Morningstar Global Energy

Dati in euro

Domanda e variante Delta

La rapida diffusione della variante Delta del COVID-19 ha portato a un'impennata di nuovi casi giornalieri (circa mezzo milione al giorno secondo l’Organizzazione mondiale della sanità). Il ceppo è più infettivo, con un periodo di incubazione più breve, ed è più probabile che infetti i soggetti completamente vaccinati. “La nostra previsione sulla domanda rimane tuttavia invariata, poiché stavamo già tenendo conto di questo tipo di ostacolo sulla strada della ripresa”, spiega Dave Meats, Director delle analisi su Energy and Utility. “Inoltre, l'efficacia del vaccino non è stata gravemente compromessa: la probabilità di malattia grave e morte per Delta è materialmente inferiore. E poiché i tassi di ospedalizzazione non sono aumentati come i nuovi casi giornalieri, il rischio di ulteriori interventi restrittivi dei governi è basso”.

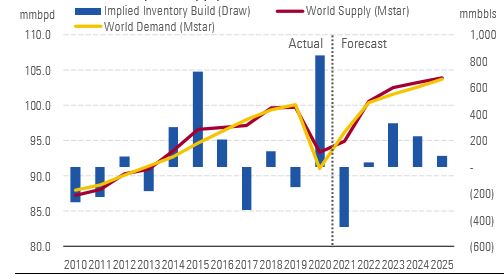

Le stime di Morningstar di breve termine per il 2021 e il 2022 sul fronte della domanda parlano di una richiesta rispettivamente di 96,2 milioni e 100,4 milioni di barili al giorno. “Una piena ripresa del consumo globale di greggio non avverrà prima del 2022”, spiega Meats. “Dopodiché prevediamo che le richieste di petrolio cresceranno fino a 103,7 milioni di barili al giorno entro il 2025 in concomitanza con la ripresa economica”.

Radar sull’OPEC+

Sul fronte della domanda il pallino è in mano ai produttori. L'OPEC+ ha accettato di aumentare la produzione di 400 milioni di barili al giorno a partire da agosto e ha consentito agli Emirati Arabi Uniti di aumentare la propria base di produzione a partire da maggio 2022.

“Avevamo già incorporato gli aumenti di volume pianificati dell'OPEC+ per cui le nostre previsioni di fornitura mostrano solo un piccolo aumento nei prossimi anni”, dice Meats. “Le nostre stime per quanto riguarda l’offerta globale sono 95,0 milioni di barili al giorno (precedentemente 94,7 milioni) e 100,5 milioni (precedentemente 100,3 milioni) rispettivamente per il 2021 e il 2022. È probabile che l'offerta superi la domanda nel 2022 ed eserciti una pressione al ribasso sui prezzi del petrolio poiché la produzione globale è vista in aumento di 5,6 milioni di barili al giorno nel 2022, in gran parte guidata dall'OPEC+. Tuttavia, è possibile anche che i prezzi del petrolio rimangano al di sopra dei prezzi di metà ciclo nei prossimi sei-dodici mesi visto che i produttori di scisto statunitensi non sembrano intenzionati ad aumentare la produzione”.

Domanda e offerta di petrolio

Fonte: IEA, EIA, Capital Economics, Rystad, OPEC, Morningstar. Data as of July 26, 2021.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.