Mentre il mercato azionario Usa continua a salire, prosegue la gara fra le strategie growth e quelle value. L’indice Morningstar US Markets in un mese (fino al 17 agosto e calcolato in euro) ha guadagnato il 3,6%, portando a +23% la performance da inizio anno. In quattro settimane il paniere Global Markets ha segnato +2,21% (+18,5% da gennaio).

Indici Morningstar US Markets e Global Markets a confronto

Dati in euro.

Dal punto di vista delle valutazioni, attualmente, secondo il Morningstar Global Market Barometer l’azionario Usa è sopravvalutato del 7% rispetto al rapporto Price/Fair value (relativamente alle stock coperte dall’analisi Morningstar. Dati in dollari aggiornati al 16 agosto 2021).

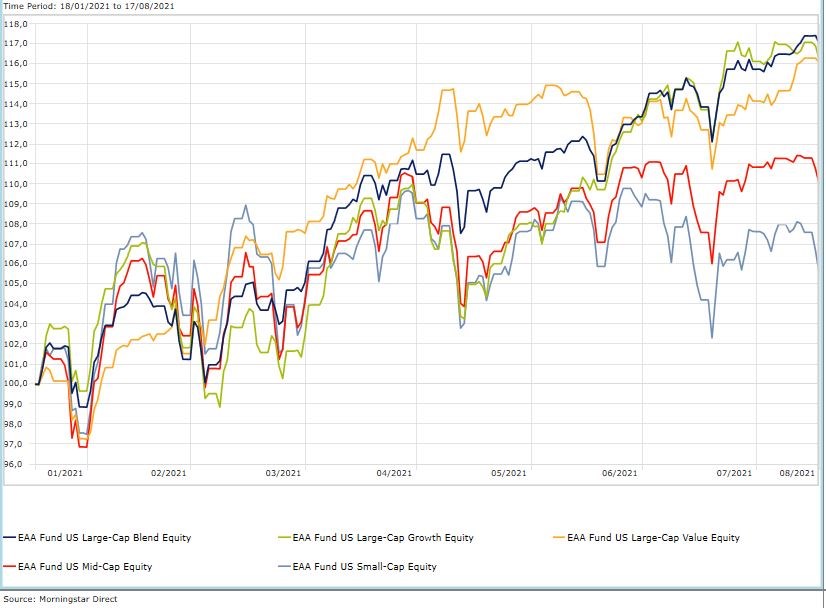

Per quanto riguarda le categorie Morningstar in cui sono divisi i fondi che investono nell’azionario Usa c’è da segnalare il ritorno al vertice, in termini di performance, del segmento Large cap value (+3,3% in un mese), dopo una fase in cui era stato superato dal Large cap growth, che ha rimesso la situazione in linea con quello che si sta vedendo da inizio anno.

Categorie Morningstar Usa a confronto

Dati in euro

“A luglio, gli investitori si sono preoccupati sia per la sostenibilità del ritmo della ripresa economica, sia per il potenziale impatto che la variante Delta del coronavirus potrebbe avere sulla normalizzazione economica”, spiega Dave Sekera, Chief U.S. Market Strategist di Morningstar. “Pertanto i titoli value, che sono più sensibili alle prospettiva di ripresa a breve termine, sono caduti in disgrazia e gli investitori sono tornati verso i titoli growth i cui andamenti sono determinati dalla crescita degli utili futura”.

Radar sull’inflazione

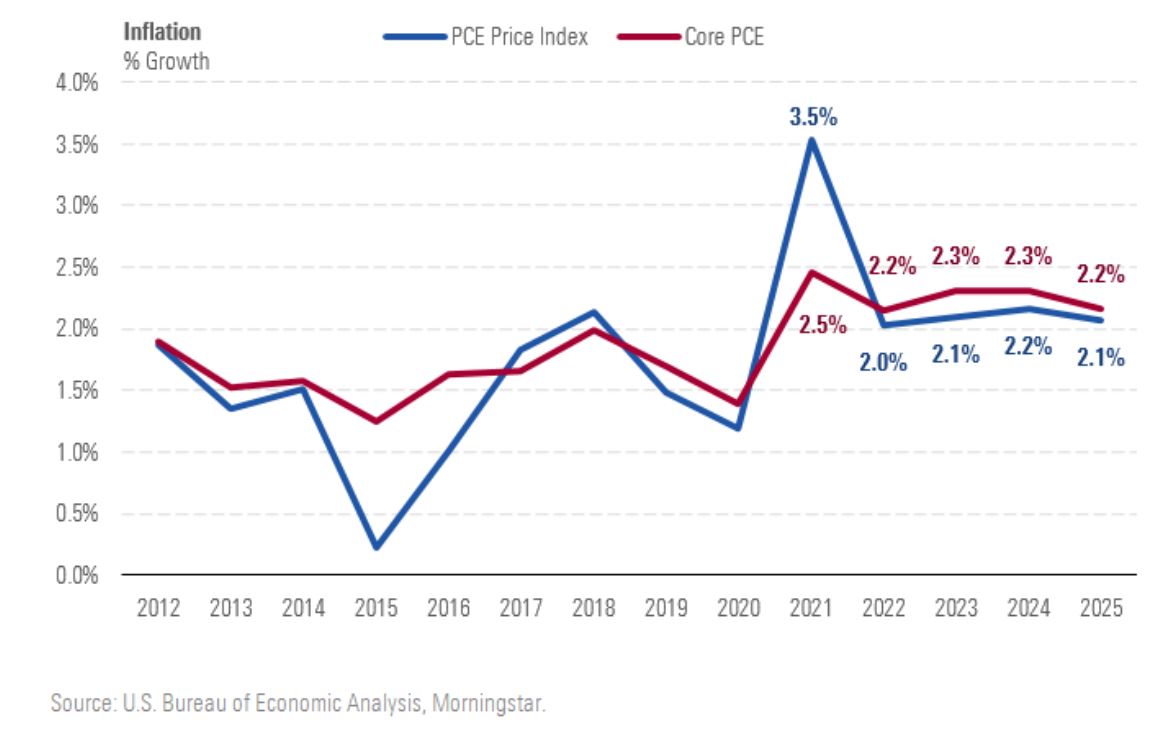

Sul fronte macroeconomico l’osservata speciale resta l’inflazione. I prezzi al consumo negli Usa a luglio sono saliti dello 0,5% rispetto al mese precedente. Nei confronti dello stesso periodo del 2020 il rialzo è del 5,4%, rimanendo così sui valori più alti dal 2008. Gli investitori devono preoccuparsi?

“Secondo noi la questione dell'inflazione non è cambiata negli ultimi mesi”, spiega Preston Caldwell, analista azionario di Morningstar. “L'aumento del carovita è stato guidato principalmente dalla fornitura limitata di veicoli a causa della carenza di semiconduttori. Questa mancanza dovrebbe essere progressivamente risolta nei prossimi trimestri. Pertanto, continuiamo ad aspettarci che l'inflazione elevata sia un fenomeno temporaneo”. Le stime di Morningstar parlano di una crescita del 2,2% dell'indice dei prezzi delle spese per consumi personali (PCI, Persona consumption index) nel periodo 2022-25, appena più alta rispetto all'obiettivo del 2% della Federal Reserve.

Andamento inflazione Usa

“Tuttavia, abbiamo aumentato la nostra previsione di inflazione per il 2021 portandola al 3,5% dal 2,9%, poiché la carenza di veicoli si è protratta un po' più a lungo del previsto”, dice l’analista.

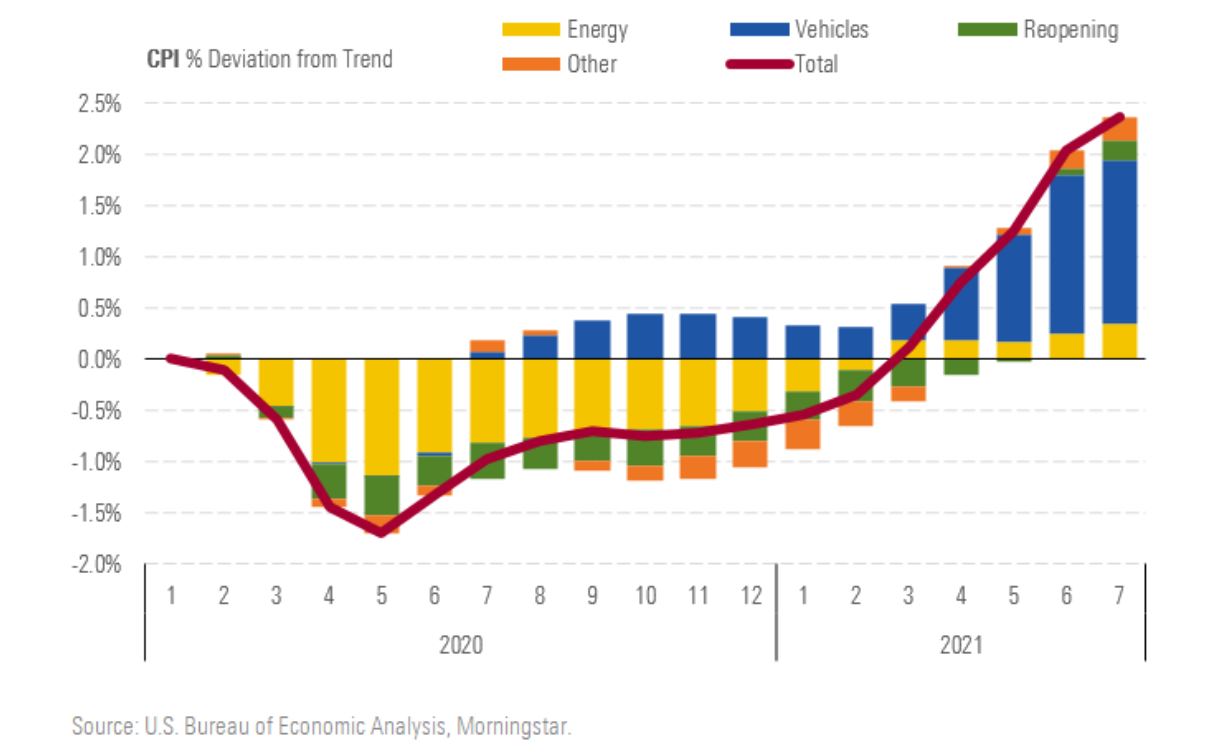

I settori che condizionano l’inflazione Usa

E se l’inflazione dovesse durare a lungo? “In questo caso vale la pena notare che le aziende con un vantaggio competitivo (Economic moat) Ampio in una situazione di crescita dell’inflazione si comportano meglio del resto del mercato”, dice Sekera. “Di solito hanno una maggiore capacità di far passare rapidamente gli aumenti dei costi sui clienti al fine di mantenere i propri margini. Inoltre, le aziende con un Economic moat in settori come il consumer defensive vendono spesso prodotti la cui domanda non è significativamente influenzata dalla fluttuazione dei prezzi”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

{kind=link}