Le strategie che investono nelle energie alternative hanno raccolto circa 10 miliardi di euro in Europa dall’inizio dell’anno (al 30 luglio). Sempre più persone vogliono contribuire anche con i loro investimenti alla transizione green, resa ancora più urgente dopo l’allarme lanciato dal segretario dell’Onu, Antόnio Guterres, in occasione della presentazione dell’ultimo rapporto dell’Intergovernmental Panel on Climate Change (IPCC), il quale ha parlato di “codice rosso” per l’umanità. Ma le nostre scelte di portafoglio potrebbero “inquinare” a nostra insaputa.

Energie pulite?

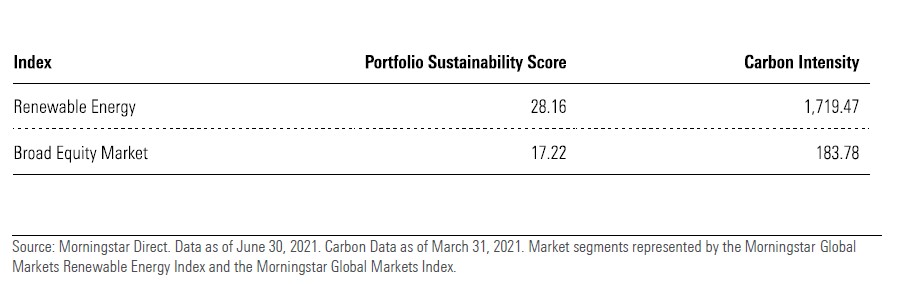

In un recente studio, Morningstar ha analizzato i rischi legati a fattori ambientali, sociali e di governance (ESG) “nascosti” in portafoglio. Dall’analisi è emerso che l’indice Morningstar Global markets renewable energy ha una intensità di carbonio -calcolata come Totale emissioni (tonnellate metriche di CO2)/Ricavi (Milioni USD) - che è circa dieci volte superiore al benchmark azionario globale. Un dato che può apparire controintuitivo dato che il paniere include l’industria eolica, solare e altre fonti pulite; oltre al settore dei trasporti green e, in misura più piccola, le imprese che utilizzano prevalentemente le energie verdi nei processi produttivi.

L’indice sulle energie rinnovabili presenta, inoltre, un rischio ESG superiore a quello globale. In base alla definizione di Sustainalytics (società del gruppo Morningstar), questo rischio riguarda questioni che possono influenzare negativamente i risultati finanziari di un’azienda e non è del tutto gestito o gestibile dagli amministratori. Nella tabella qui sotto, il Portfolio sustainability score mostra la differenza di rischio ESG tra l’indice renewable energy e quello equity mondiale. Più basso è questo valore, minore è l’ESG risk.

Le metriche ESG e Carbon del paniere delle energie rinnovabili a confronto con il mercato azionario globale

La transizione verde e il caso Tesla

Come spiegare il fatto che un portafoglio composto da soluzioni per il cambiamento climatico abbia così tanti rischi ESG e sia più “inquinato”?

“Ci sono diversi fattori in gioco”, dice Dan Lefkovitz, strategist Morningstar Indexes ed autore dello studio. “Innanzitutto, molte aziende sono coinvolte sia nelle fonti fossili sia nelle soluzioni green. Ad esempio, nel segmento delle utilities troviamo China Power, RWE e AES. In secondo luogo, un’impresa può avere prodotti e servizi climate-friendly, ma processi produttivi ad alta intensità di carbonio, come nel caso di Sunrun, Schweiter Technologies e Nankai Electric Railway. Un discorso a parte vale per Tesla. Le sue auto elettriche non hanno emissioni inquinanti, ma la società deve far fronte ad altri rischi ESG, sia legati agli standard lavorativi sia ai prodotti, soprattutto nel campo della guida autonoma. Anche la corporate governance è un problema, perché l’amministratore delegato, Elon Musk, che possiede più del 20% delle azioni, ha fatto dichiarazioni pubbliche spinose e ha usato i titoli a garanzia di prestiti personali. Il contenzioso sui brevetti e la regolamentazione che richiede una separazione tra le case automobilistiche e i concessionari sono ulteriori questioni per Tesla, che ha un ESG Risk rating assessment rating di 2 globi”.

Cosa riserva il futuro

Gli investitori, tuttavia, non devono sentirsi traditi dalle strategie con focus sulle energie alternative e pensare che si tratti di greenwashing. La situazione è in evoluzione e la normativa, in particolare in Europa, è destinata ad avere un ruolo importante. Con il pacchetto “Fit for 55”, adottato a metà luglio, la Commissione Ue ha proposto un percorso di trasformazione per centrare l’obiettivo di ridurre le emissioni nette di gas serra di almeno il 55% entro il 2030 (rispetto ai livelli del 1990), passaggio fondamentale per raggiungere la neutralità carbonica non oltre il 2050. Sono previste iniziative concrete e dettagliate, che, però, dovranno passare al vaglio del Parlamento europeo e degli stati membri prima di diventare legge e quindi potrebbero ancora subire modifiche. Tra queste, ci sono l’incremento del target di rinnovabili nel mix energetico dal 32 al 40% entro la fine del decennio, la riduzione delle emissioni delle auto del 55% entro il 2030 e del 100% entro il 2035 e la tassazione dei combustibili in base al loro contenuto energetico e alle performance ambientali anziché sui volumi.

Il pacchetto dà un chiaro segnale agli investitori dell’evoluzione del quadro normativo nei prossimi trent’anni e rende la regolamentazione ambientale un rischio finanziario materiale sempre più importante.

Le strategie sulle energie pulite non sono tutte uguali

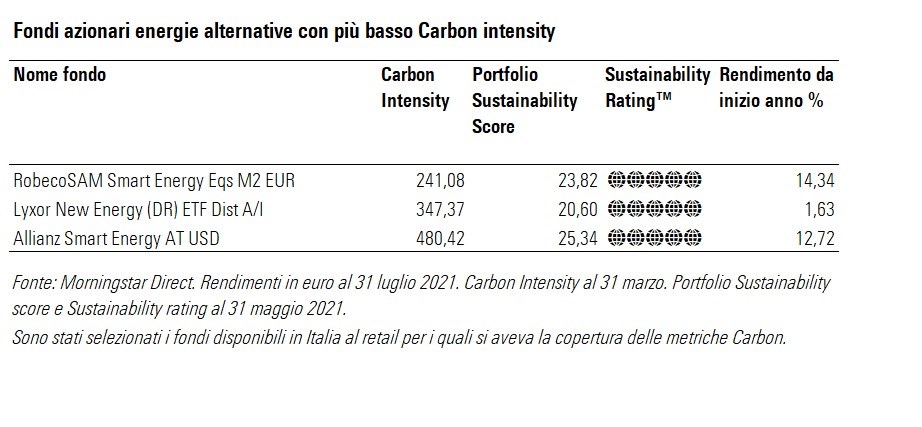

Infine, gli investitori devono tenere in considerazione che i fondi azionari sulle clean energy hanno livelli di carbon intensity differenti. Tra quelli presenti in Italia, per i quali c’è la disponibilità del dato, alcuni hanno un punteggio di gran lunga inferiore all’indice Morningstar global renewable energy, anche se superiore al benchmark azionario globale. Un discorso analogo vale per il rischio ESG (vedi tabella).

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/Q7DQFQYMEZD7HIR6KC5R42XEDI.png)