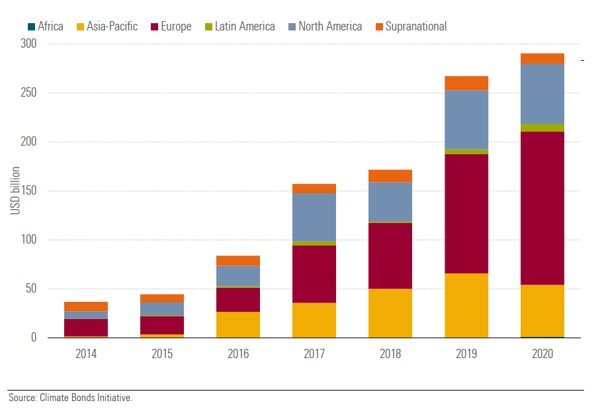

Gli investitori interessati alle obbligazioni verdi nei mercati emergenti hanno un arduo compito: trovare questo tipo di titoli e il modo per metterli in portafoglio. Secondo il Climate bonds initiative (Cbi), nel 2020 il controvalore totale delle emissioni è stato di 47 miliardi di dollari e quello cumulato dal 2014 non ha superato i 210 miliardi. A livello globale e con riferimento solo all’anno scorso, si è toccata la cifra record di 290 miliardi di nuovi collocamenti, con un incremento del 246% rispetto al 2016. Anche in questo caso, però è bene ricordare che si tratta di numeri piccoli a confronto con l’intero segmento del reddito fisso.

Pochi fondi sui green bond emergenti

Per un investitore in fondi, il compito è reso ancora più difficile dalla pressoché inesistente offerta di strumenti con focus sui green bond emergenti. In base ai dati Morningstar, ci sono due prodotti di questo tipo disponibili in Italia: il fondo Amundi emerging market green bond e il più recente Schroders ISF BlueOrchard emerging markets climate bond. Il primo, si legge nei documenti informativi, si pone l’obiettivo di investire almeno il 75% del portafoglio in emissioni “verdi” dei paesi emergenti denominate in dollari o altre valute dei membri dell’Organizzazione per la cooperazione e lo sviluppo economico (Oecd o Ocse). Il secondo, lanciato a giugno 2021, si propone di finanziare progetti “verdi” e sociali come energie alternative, efficienza energetica, edilizia sostenibile e trasporti puliti, supportando i Sustainable development goal (SDG) delle Nazioni Unite relativi al clima.

Il peso della Cina

Quando si guarda alle emissioni obbligazionarie green emergenti bisogna tenere in considerazione che l’universo di riferimento è sovraesposto alla Cina, che rappresenta il 71% del totale ed è il terzo collocatore al mondo dopo gli Stati Uniti e la Francia. “Gli standard locali sui green bond sono frammentati e non interamente allineati con le definizioni internazionali”, avverte Jose Garcia-Zarate, Associate director per le strategie passive di Morningstar. “Ad esempio, quelli emessi nel 2015 includono i cosiddetti progetti ‘clean coal’ (tecnologie per la riduzione dell’impatto ambientale della produzione di energia dal carbone, Ndr), mentre gli standard CBI escludono del tutto le fonti fossili. Nel 2020, la Cina ha risolto questa incoerenza. Rimangono, tuttavia, altre questioni. La regolamentazione di riferimento delle obbligazioni societarie verdi consente agli emittenti di utilizzare fino a metà dei proventi dei titoli per rimborsare i prestiti bancari o per investire in capitale circolante generale, mentre le linee-guida internazionali ne limitano l'uso ai progetti verdi. Inoltre, gran parte dei green bond nazionali cinesi è denominata in yuan e non ha rating assegnati da agenzie internazionali, il che è un ostacolo significativo alla sua adozione più ampia da parte degli investitori”.

Fuori da Cina, sud-est asiatico e America latina, il mercato delle obbligazioni verdi è ancora in uno stato embrionale. Inoltre, i volumi sono bassi e la liquidità esigua. Nel complesso, nel 2020, solo il 54% delle obbligazioni verdi dei mercati emergenti aveva un controvalore di oltre 100 milioni di dollari e appena il 25% ha superato la soglia dei 300 milioni di dollari.

Emissioni di green bond per regione (in miliardi di dollari)

Progetti verdi?

In un recente report dal titolo Green bonds take root, but they don’t yet substitute traditional fixed income assets, i ricercatori di Morningstar segnalano la difficoltà ad analizzare i progetti finanziati con le emissioni verdi nei paesi emergenti. E’ accaduto che alcuni titoli, originariamente considerati "verdi" dalla CBI, abbiano successivamente perso il favore degli investitori perché sono emerse preoccupazioni sulle iniziative sottostanti. “Per esempio, diverse obbligazioni verdi emesse in Indonesia a livello sovrano e aziendale sono state segnalate come a supporto alla deforestazione”, spiega Garcia-Zarate. “Anche i bond emessi nel 2016 e nel 2017 da Mexico City Airport Trust (che all'epoca rispettavano i Green Bond Principles dell'ICMA - Associazione internazionale del mercato dei capitali - e avevano valutazioni green favorevoli da parte di Moody's e S&P, sebbene non avessero l'ambita certificazione CBI) sono entrate in greenfault quando il governo appena eletto ha deciso di fermare la costruzione del nuovo aeroporto”.

Questi esempi mostrano come non sia facile per un investitore destreggiarsi sul mercato delle obbligazioni verdi emergenti. Molti dei gestori attivi, interpellati dai ricercatori di Morningstar hanno, infatti, sottolineato la necessità di un'ampia due diligence, poiché le caratteristiche verdi dichiarate dagli emittenti non sono sufficienti per scegliere se inserirli in portafoglio.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.