La pandemia di Coronavirus potrebbe non aver azzoppato per sempre i mercati privati dei mercati emergenti, ma sembra averne frenato la corsa per un po’.

Il private equity negli emergenti

Secondo uno studio elaborato dalla International Finance Corporation (un’agenzia della Banca mondiale che si occupa esclusivamente di mercati privati) dedicato agli effeti del Covid nei private market emerging, il livello di attività di private equity nelle zone in via di sviluppo, pur essendo limitato, stava mostrando segnali di una certa vitalità prima della crisi sanitaria.

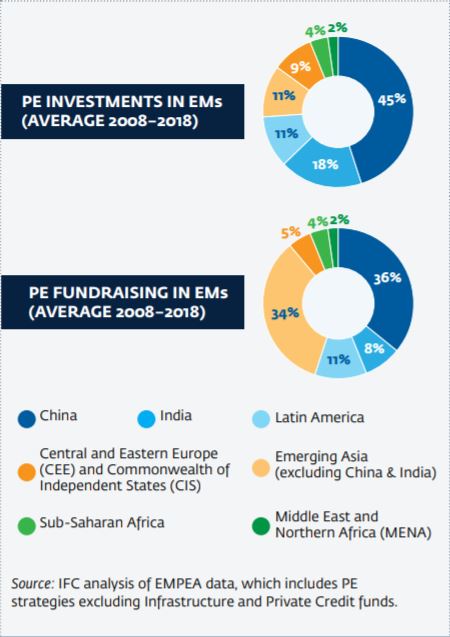

Il 23% della raccolta fondi a livello globale da parte dei private equity è confluita nelle zone emergenti nel 2018, anche se queste zone rappresentano il 60% del Pil mondiale. L'85% del capitale del capitale raccolto si trovava nell’Asia emergente, con Cina e India che rappresentavano, rispettivamente, il 38% e l'8%.

“Nei 10 anni precedenti alla pandemia di Covid l’attività ha mostrato un trend in crescita”, spiega il report. “Considerando i mercati emergenti in aggregato, l’attività di raccolta da parte dei private equity nel periodo 2008-2018 è passata da circa 58 miliardi di dollari l’anno a circa 75 miliardi. L'attività in Asia, e in particolare in Cina, ha trainato la crescita osservata negli ultimi 10 anni”.

Attività di private equity nei mercati emergenti

Con l’arrivo della pandemia, tuttavia, la situazione è cambiata. “La crisi COVID-19 sta influenzando sia le prospettive di breve termine (entro un anno) che quelle di medio periodo (tre anni)”, dice lo studio”. Le start up finanziate dai private equity stanno subendo contraccolpi sulla redditività e alcune potrebbero avere difficoltà a ripagare i debiti. Una maggiore avversione al rischio potrebbe portare a costi di finanziamento crescenti, a fallimenti e a insolvenze”.

Radar sul Baltico

Come sempre quando si parla di emerging market vale la pena ricordare che si tratta di un universo eterogeneo, formato da aree geografiche molto diverse fra loro sia per l’andamento macreconomico che per i rischi che presentano. E questo vale anche quando si ha a che fare con i mercati privati.

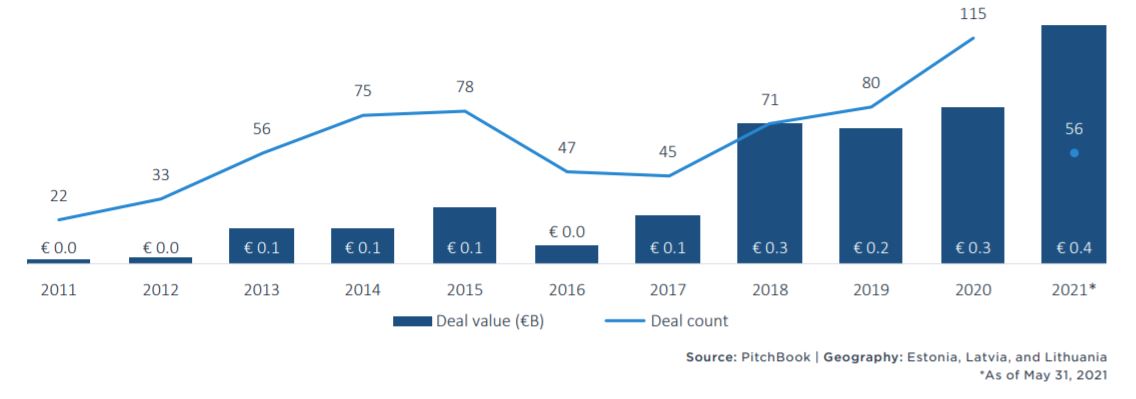

Un’area che viene osservata con attenzione dagli operatori è la regione baltica. La zona comprende Lituania, Estonia e Lettonia e ha una popolazione totale di circa 6 milioni di persone. “La regione dal punto di vista demografico è poco affollata rispetto ad altre aree dell’Europa, ma l’esperienza nei mercati privati e, in particolare nel venture capital, sta aumentando molto rapidamente”, spiega Nalin Patel, analista di PitchBook per l’area EMEA.

La crescita dell’area è un effetto dell’aumento dell’attività in regioni come gli Stati Uniti e l’Europa developed. “Singoli investitori e società stanno guardando verso nuove regioni, in particolare nel Vecchio continente, ricche di risorse finanziarie non ancora utilizzate”, dice l’analista. “Le aree meno conosciute oggi possono ospitare startup con enormi potenziali, buone valutazioni e grandi possibilità di profitto”.

Nel 2020 nella regione baltica ci sono stati 115 deal (contro gli 80 dell’anno precedente). Guardando con altre lenti, si tratta dell’1,5% di tutte le trattative chiuse nel’intera Europa comprendendo anche Israele.

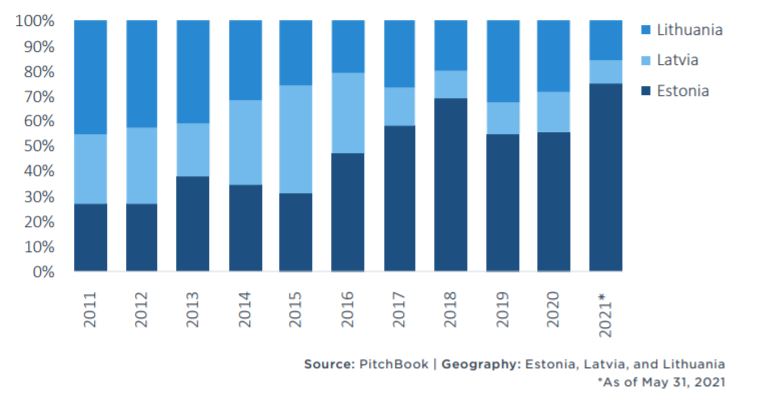

A guidare la carica è l'Estonia, che ha prodotto il 73,1% delle operazioni chiuse nei paesi baltici nel 2021 (fino al 31 maggio) e il 55,3% di quelle portate a casa nel 2020.

Andamento attività VC nella regione baltica

“All'inizio dell'ultimo decennio, l’attività era suddivisa in maniera equa fra i paesi baltici. Ma dal 2015 l’Estonia ha accelerato, anche grazie a un quadro normativo particolarmente favorevole” dice l’analista. “Più in generale, i punti forti dell’area baltica sono tre: i bassi costi per impiantare una attività, il sistema di remunerazione dei dipendenti che si basa in larga parte su programmi di stock option e il forte ammodernamento dele infrastrutture tecnologiche che permettono di poter lavorare anche nelle aree più remote”.

Attività VC per paese

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.