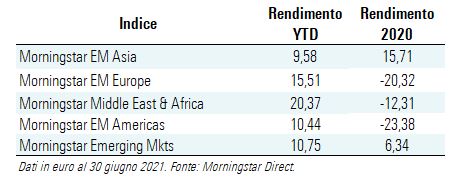

Il 2021 sorride, per ora, agli emergenti del Middle East e dell’Africa. La regione ha chiuso il primo semestre dell’anno con un rendimento (in euro) del 20,37%, oltre 10 punti percentuali rispetto alla media degli emerging markets nel loro complesso (rappresentati dall’indice Morningstar Emerging Mkts).

Figura 1: L'andamento dei mercati emergenti

Il barometro delle Borse emergenti indica che le meno performanti nel 2021 sono state quelli della regione asiatica. Il loro rendimento si è fermato al 9,58%, inferiore alla media, ma in questo caso la sottoperformance si può giustificare con il miglior andamento registrato nel 2020. Lo scorso anno, infatti, l’Asia emergente è stata l’unica a chiudere in attivo con un guadagno superiore al 15% e dunque, a differenza di tutte le altre macroregioni, ha pagato il non aveva valutazioni particolarmente basse da risultare attraente per gli investitori.

I listini dell’Europa emergente sono stati tra i peggiori nel 2020 con un passivo di circa il 20%, anche se da inizio anno stanno sovraperformando la media dei mercati emergenti. Il recupero non è riuscito invece alle Borse dell’America latina che, dopo essere state fanalino di coda lo scorso anno -23.38%) stentano anche nel 2021 a fare meglio dell’indice Morningstar Emerging Mkts.

Le ragioni del successo dei mercati del Medio Oriente

La regione Middle East & Africa deve ringraziare le ottime performance dei mercati dell’Arabia Saudita, del Sud Africa e degli Emirati Arabi Uniti (i cui guadagnato ammontano rispettivamente al 30%, al 14% e al 37%) che complessivamente pesano per oltre l’80% della capitalizzazione di mercato del benchmark. I listini del Sud Africa hanno beneficiato della loro forte esposizione al settore materie prime, circa due volte quella dell’indice Emerging Markets, mentre la buona performance dell’Arabia Saudita è da attribuire in larga parte ai guadagni realizzati dai titoli del comparto finanza, che incide per circa il 40% sulla market cap dell’indice del paese.

I mercati asiatici emergenti sono stati spinti dalle ottime performance di Taiwan e India, che insieme pesano per circa il 30% sulla capitalizzazione di mercato dell’indice Morningstar EM Asia e che da inizio anno (a fine mese di giugno) hanno guadagnato rispettivamente il 24% e il 19%. Chi ha investito sulla regione può recriminare sulla sottoperformance rispetto alla media delle Borse cinesi, che pesano per oltre il 44% e che nel periodo considerato hanno reso solo il 5%.

I listini taiwanesi devono ringraziare il settore tecnologia, che pesa per il 65% della market cap dell’indice del paese e che ha reso oltre il 20%. Il mercato azionario indiano è più equamente distribuito tra materie prime, tecnologia, finanza, energia e beni di consumo ciclici (che rappresentano circa il 70% della capitalizzazione di borsa), anche se il principale contributo alla sua performance è arrivato dai titoli basic materials che hanno guadagnato oltre il 40%. In Cina, invece, dove consumer cyclical e finanza rappresentano il 50% del capitale scambiato sui listini, la performance migliore l’ha realizzata il comparto salute, che invece pesa solo per il 5,6%.

L’Europa emergente è rappresentata per il 55% della sua capitalizzazione di mercato dalla Russia che, nel periodo considerato, è cresciuta di oltre il 22%, ma un prezioso contributo è arrivato anche dalla Polonia, che pesa per il 18%. In entrambi i casi i driver principali delle performance sono stati i rialzi registrati nei settori energia e finanza.

I risultati dei mercati dell'America latina

Il +10,44% registrato dall’indice Morningstar EM Americas è da attribuire ai guadagni realizzati sui listini di Brasile e Messico (rispettivamente pari a +14,29% e +18,56%). La borsa carioca, che pesa per il 64% della capitalizzazione dell’indice, è stata spinta in larga misura dalla buona intonazione del segmento materie prime, che incide per il 21% sulla performance dell’indice Morningstar Brazil, mentre i profitti registrati sui mercati azionari messicani sono più uniformemente distribuiti tra telecomunicazioni, finanza, basic materials e beni di consumo difensivi. Quest’ultimo comparto pesa per circa il 30% sulla capitalizzazione di Borsa complessiva e nel periodo considerato ha reso il 16%.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.