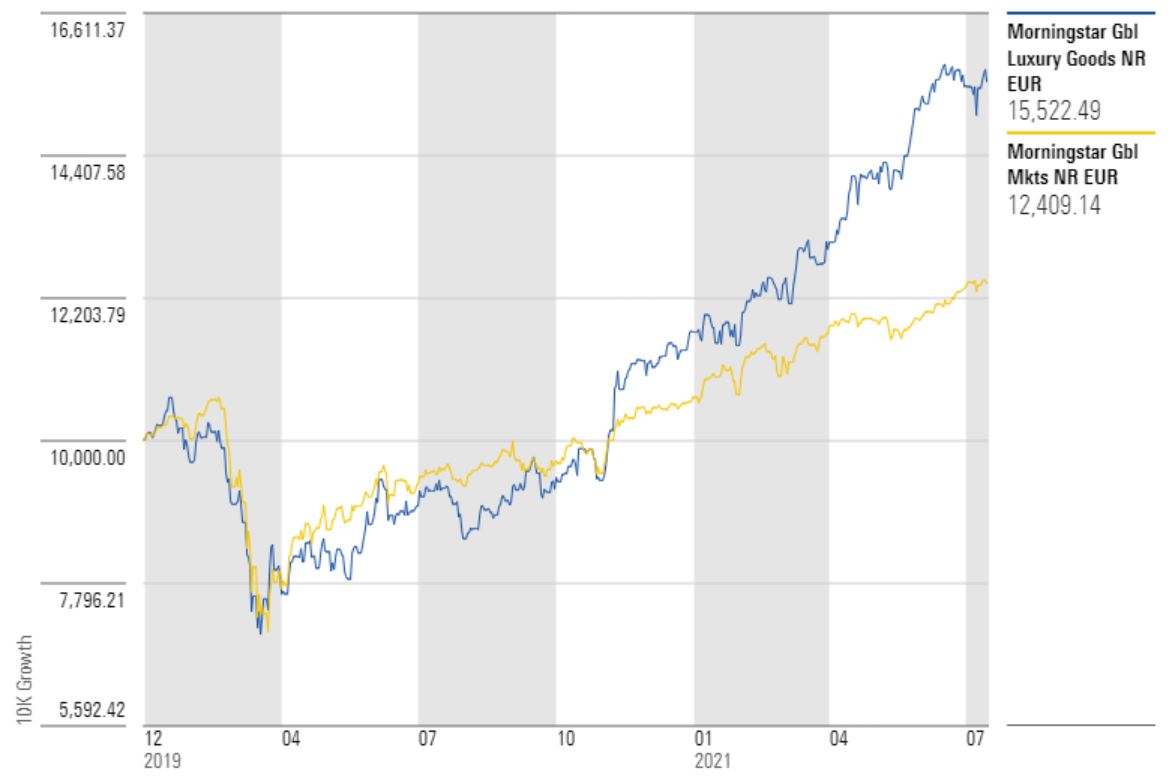

Il lusso corre in Borsa e punta sull’Asia emergente per mantenere il suo stato di forma. L’indice Morningstar Global Luxury da inizio anno (fino al 15 luglio e in euro) ha guadagnato il 33,1% che si aggiunge al +16% del 2020. Da gennaio il paniere Global markets ha segnato +16,5% (+6,5% l’anno scorso).

Indici Morningstar Global Luxury e Global Markest a confronto

Dati in euro aggiornati al 15 luglio 2021

Fonte: Morningstar Direct

“Il settore del lusso è sostenuto da un paio di mega-trend globali, tra cui la crescente classe media alla ricerca di consumi aspirazionali nelle economie emergenti, in particolare nella regione asiatica”, spiega Swetha Ramachandran, Investment Manager di GAM luxury brands Fund. “I cambiamenti demografici e di stile di vita stanno avvenendo in particolare tra i Millennial e la Generazione Z, e tra le generazioni più anziane, che possono dedicare una parte maggiore del loro reddito alla spesa di lusso. I 400 milioni di donne cinesi di età compresa tra i 20 e i 60 anni stanno diventando sempre più una potente forza economica, si stima che guidino 1,5 mila miliardi di dollari di spesa annuale per i consumi.”

Attualmente, la Cina rappresenta il 35% del consumo globale di lusso ed è responsabile del 90% della sua crescita. Il Giappone e altri paesi asiatici rappresentano il 21% della quota di mercato mondiale e il 20% della sua crescita. Le analisi, intanto, dicono che il ternd è destinato a continuare. Secondo uno studio di Bain & Co entro il 2025 la Cina, da sola, potrebbe assorbire quasi il 50% del totale della domanda mondiale.

“I cinesi della generazione Millennial sono i più grandi consumatori al mondo dei marchi di lusso. Questo si spiega principalmente con il rapido cambiamento generazionale che ha avuto luogo nel paese negli ultimi 40 anni, così come il dato in crescita sui proprietari di casa (70% tra i Millennial cinesi contro il 35% delle loro controparti occidentali) che permette alti livelli di reddito disponibile e di spesa discrezionale”, dice Ramachandran. “È la formazione della classe media che è fondamentale perché la crescita del settore continui al suo ritmo prima della pandemia. Il governo cinese è molto concentrato sullo sviluppo di un'economia di consumo e sulla diversificazione della sua dipendenza dalla spesa per le infrastrutture. In cima a tutto questo c'è la crescente enfasi sulla sostenibilità e il focus sul comprare meno ma meglio”.

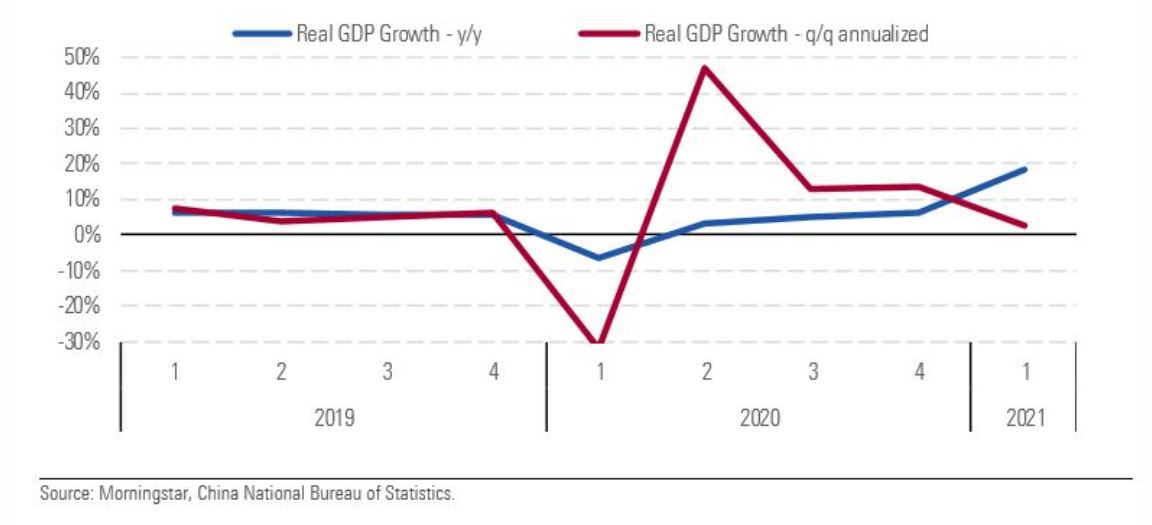

La situazione in Cina

Parlando di Cina e di consumi, però, non si può fare a meno di considerare anche la situazione macroeconomica del paese. “La Cina ha guidato la ripresa economica globale nella seconda metà del 2020 (con il Pil che ha recuperato la sua tendenza pre-pandemica). Ma la crescita, in base ai dati ufficiali, è rallentata nel primo trimestre del 2021”, spiega Preston Caldwell, responsabile del China Economics Committee di Morningstar nell’ultimo China Diagnostic, il documento periodico di analisi in cui viene fatto il punto sul paese asiatico. “La crescita del Pil reale ha registrato appena il +2,4% (annualizzato) trimestre su trimestre. La scarsità di dati affidabili rende difficile analizzare il declino, ma sembra che i principali fattori trainanti siano stati una riacutizzazione dei casi di Coronavirus e una crescita degli investimenti più lenta. Mentre il primo fattore si è già dissipato, il secondo corrisponde alla nostra visione a lungo termine di un rallentamento della Cina”.

Andamento Pil Cina

Nella tabella in basso sono elencati i fondi specializzati nelle società del lusso (la ricerca è stata fatta con il termine "luxury" nel nome del fondo) e la revenue exposure (media) dei titoli presenti in portafoglio alla Cina e all’Asia emergente.

I fondi che investono nel lusso

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.