Sorpresa, si rivede una decorrelazione tra le asset class. In particolare tra quelle azionarie e quelle obbligazionarie, ma non solo. Conseguenza, da un lato, dei mercati azionari che macinano record su record e, dall’altro, dei timori riguardo il ritorno dell’inflazione e un possibile cambio di rotta nella politica monetaria delle principali banche centrali, il che mette sotto pressione i rendimenti obbligazionari.

Facciamo un passo indietro: la nozione secondo cui un portafoglio composto da azioni e obbligazioni abbassi il grado di rischio fa parte dell’abc della finanza. Un portafoglio finanziario, infatti, non deve essere giudicato solo dalle performance, ma anche dall’equilibrio che riesce a trovare tra rischio e rendimento nel lungo periodo. Un rapporto che, per sua natura, è precario e mutevole e che perciò deve essere periodicamente ricercato tramite l’attività di ribilanciamento degli investimenti.

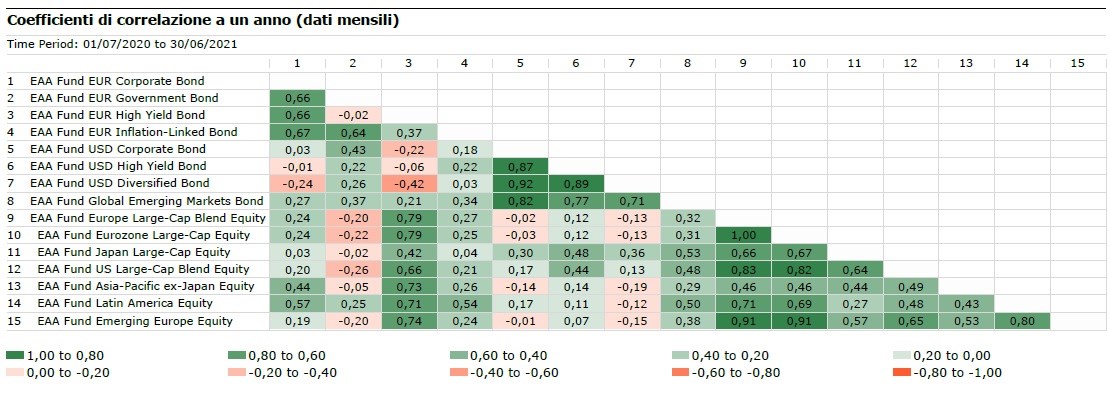

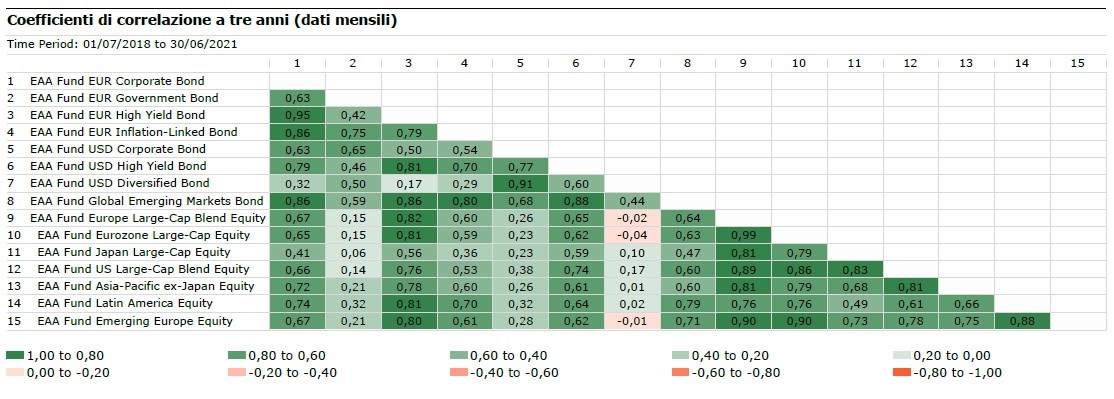

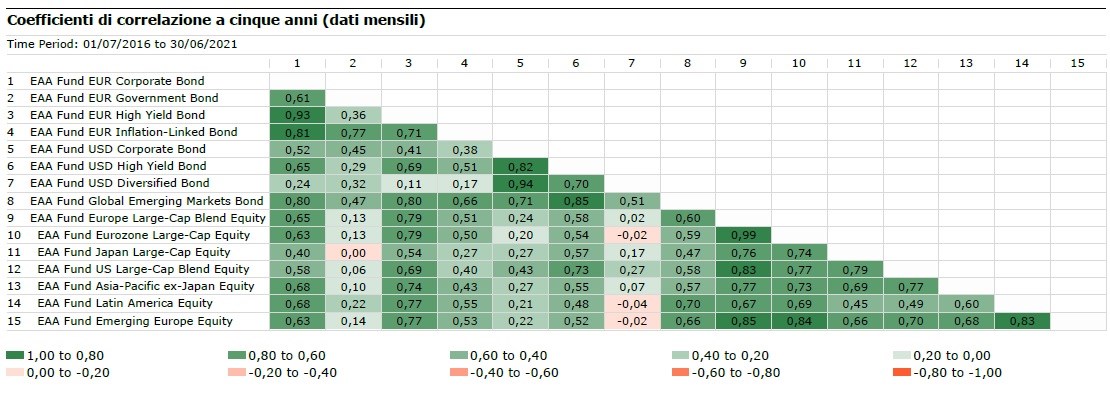

Guardando le tabelle sottostanti si nota come le categorie Morningstar, azionarie e obbligazionarie, abbiano in generale diminuito la correlazione tra di loro nell’ultimo anno (per interpretare le tabelle si possono seguire i colori: più la casella tende al verde, più la correlazione sarà elevata; al contrario, più la casella tende al rosso, più il coefficente sarà negativo).

I comparti obbligazionari governativi in euro, ad esempio, hanno diminuito i loro tassi di correlazione verso tutte le altre categorie negli ultimi tre anni. Con i fondi obbligazionari euro high yield, ad esempio, il tasso di correlazione è crollato dallo 0,42 al -0,20 negli ultimi 36 mesi.

Questi ultimi, poi, segnano un rapporto dello 0,17 con gli obbligazionari diversificati in dollari a tre anni, che diventa del -0,42 a un anno.

In linea generale, comunque, le categorie obbligazionarie hanno di molto aumentato la decorrelazione con quelle azionarie negli ultimi 12 mesi (eccezion fatta per i fondi che puntano sui bond high yield in euro).

Calcolare il coefficiente di correlazione del proprio portafoglio è un esercizio piuttosto complesso. Per avere un’idea di ordine generale, che comunque può già essere molto utile a evitare eventuali sovrapposizioni, abbiamo calcolato i coefficienti di correlazione delle 15 principali categorie Morningstar, a uno, tre e cinque anni, aggiornati al 30 giugno 2021.

Le categorie oggetto dell’analisi sono le seguenti (i numeri corrispondono a quelli che appaiono nelle tabelle):

- Obbligazionari Corporate EUR

- Obbligazionari Diversificati EUR

- Obbligazionari Governativi EUR

- Obbligazionari High Yield EUR

- Obbligazionari Inflation-Linked EUR

- Obbligazionari Flessibili EUR

- Obbligazionari Diversificati USD

- Obbligazionari Paesi Emergenti

- Azionari Europa Large Cap Blend

- Azionari Area Euro Large Cap

- Azionari Giappone Large Cap

- Azionari USA Large Cap Blend

- Azionari Asia-Pacifico ex. Giappone

- Azionari America Latina

- Azionari Europa Emergente

Dati in euro al 30 giugno 2021.

Fonte: Morningstar Direct

Il coefficiente di correlazione misura in che modo la performance di uno strumento influenza l’andamento di un altro: varia tra -1 e +1. Un coefficiente pari a 0 indica che non vi è alcuna correlazione tra i due fondi. Un coefficiente pari a 1 segnala che c'è una correlazione positiva perfetta, il che significa che i due strumenti si muovono assieme: se uno sale del 10%, lo fa anche l’altro e viceversa. Ovviamente, in caso di perfetta correlazione negativa (uguale -1) il rapporto è inverso: se il primo sale del 10%, il secondo perde il 10%.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.