Bilanci in miglioramento e buoni dividendi. Sono questi, dicono gli analisti di Morningstar i due elementi che rendono interessanti per gli investitori le banche cinesi.

“L’utile netto delle grandi banche statali è cresciuto del 2,9% nel primo trimestre del 2021 dal +2,4% del 2020. Gli istituti controllati parzialmente dal governo che seguiamo con la nostra ricerca, invece, hanno visto un aumento della stessa voce del 7,6% dopo un calo del 6,7% nel 2020”, spiega Iris Tan, Senior equity analyst di Morningstar in un report pubblicato a inizio giugno. “Tuttavia, il rimbalzo della crescita dell'utile netto del primo trimestre è stato inferiore alle aspettative del mercato”.

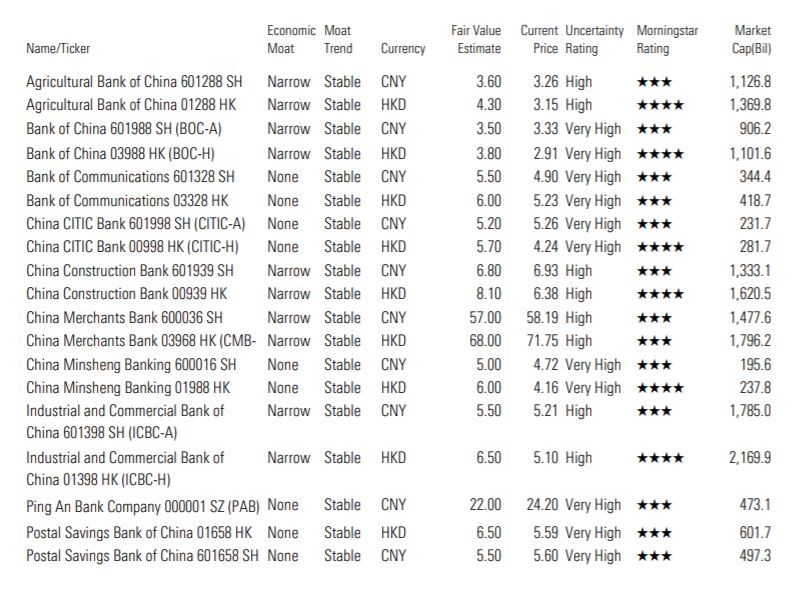

Le banche cinesi seguite dagli analisti di Morningstar

Fonte: Morningstar

Cresce il risparmio gestito

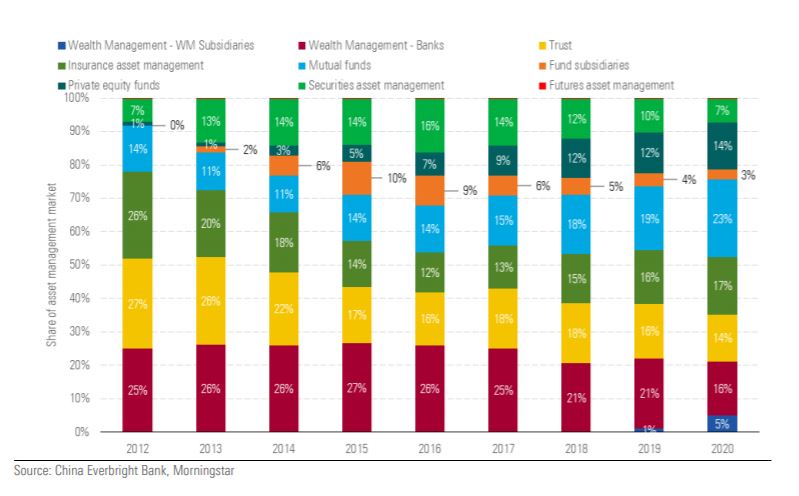

Un elemento che secondo l’analista in futuro spingerà i conti delle banche è la crescita dell’attività del risparmio gestito. Un report pubblicato da China Everbright Bank e Boston Consulting Group dice che il mercato dell'asset management cinese è cresciuto del 10% a 122mila miliardi di yuan nel 2020 rispetto al 2019. Il segmento dei fondi comuni di investimento tradizionali e quello degli strumenti di private equity sono aumentati rispettivamente del 30% e del 20% dal 2019.

“Il business dei fondi comuni in Cina ha registrato una crescita esplosiva nel 2020”, spiega l’analista. “Sfruttando questo fenomeno, le commissioni sono salite fino a rappresentare quasi il 20% (dal 15%) delle entrate totali delle banche di proprietà statale e il 32% (dal 16%) delle banche a controllo misto che copriamo con la nostra ricerca”.

Crescita fondi comuni e private equity in Cina

Secondo uno studio della China Asset Management Association le banche sono il canale distributivo principale per la vendita di fondi, con una quota di mercato di circa il 61%.

“L'attività di gestione patrimoniale è diventato un segmento importante per la crescita delle banche”, dice l’analista. “I costi di switch sono la voce più rilevante per la costruzione di un vantaggio competitivo (economic moat). Le barriere all’ingresso di nuovi concorrenti non sono eccessivamente alte, ma avere successo in questa attività nel lungo periodo per un nuovo arrivato non è facile”.

Secondo l’analista la crescita di questo business dovrebbe accelerare a partire da quest’anno. “Le entrate derivanti dalle commissioni per le banche statali dovrebbero crescere del 12% nei prossimi cinque anni ed è probabile che l’attività di asset management si concentri sempre di più nelle mani di questi istituti”, spiega Tan.

Occhio anche ai dividendi

Dal punto di vista operativo, secondo l’analista il comparto bancario cinese va tenuto sotto la lente. “Il settore da ottobre 2020 ha beneficiato dell’interesse degli investitori per i titoli finanziari ma pensiamo che possa fare ancora molta strada. Il comparto delle banche, nel complesso, tratta con uno sconto di quasi il 5% rispetto alle nostre stime di fair value e ci sembra una buona occasione di acquisto” (il riferimento è ai titoli degli istituti quotati alla Borsa di Hong Kong).

Il segmento bancario cinese, tra l’altro, è interessante per chi va a caccia di cedole. “Le banche cinesi mediamente hanno un payout ratio (la percentuale di utile netto distribuita agli azionisti, Ndr) del 30%”, dice Tan. “Il rendimento medio da dividendo delle banche a controllo statale si avvicina al 7%”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.