La sostenibilità crea valore anche per gli azionisti. Secondo gli analisti di Morningstar tutte le società sono esposte a rischi di carattere ambientale, sociale e di governance, ma la differenza la fa la loro capacità di adottare le politiche migliori per gestirli. Più efficace è la gestione del rischio ESG, dicono, maggiore è la probabilità che l’azienda sia profittevole nel lungo termine.

Morningstar ha recentemente costruito un nuovo rating per le azioni, l’ESG Risk Rating Assessment, che gli investitori possono utilizzare per misurare quanto le problematiche di carattere ambientale, sociale e di governance possano potenzialmente mettere a rischio il valore di un'azienda *

Come interpretare il Morningstar ESG Risk Rating Assessment

Il rating è di facile interpretazione: una valutazione pari a cinque Globi indica che le problematiche legate alla sostenibilità hanno un impatto finanziario trascurabile per l’azienda; un Globo, invece, significa che la società è esposta a un rischio ESG molto elevato. Il rating si basa su un punteggio, l’ESG Risk Score assegnato da Sustainalytics, che va da 0 a 100 in maniera crescente in ragione del maggior rischio sopportato dall’azienda.

Una caratteristica importante dell'ESG Risk Rating Assessment è che si tratta di una misura assoluta del rischio. Queste valutazioni sono quindi comparabili tra società attive in settori diversie e in paesi differenti. Tale valutazione è al momento visualizzabile sul sito Morningstar.com all’interno della scheda del singolo titolo.

“I rischi ESG non gestiti possono avere delle serie ripercussioni finanziarie, per questo motivo gli analisti azionari di Morningstar li prendono in considerazione quando stimano il fair value di un’azione”, dice Adam Fleck Direttore della ricerca azionaria di Morningstar. “Nella fattispecie questi elementi entrano in gioco nella valutazione di due metriche che impattano sulla stima del fair value: l’Economic moat, ovvero il vantaggio competitivo di un’azienda, e l’Uncertainty Rating, che misura la prevedibilità dei flussi di cassa futuri. Una bassa esposizione ai rischi ESG implica, infatti, una maggior profittabilità di lungo periodo e una minore volatilità dei cash flow”.

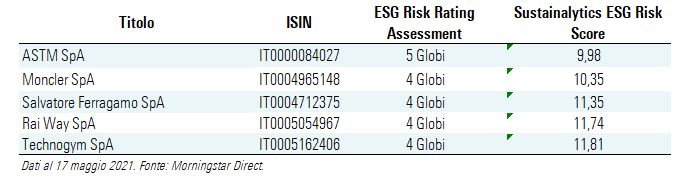

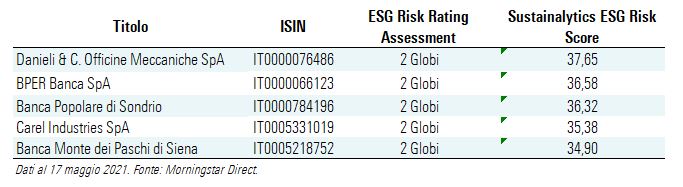

Le migliori e le peggiori società italiane sotto il profilo ESG

Dall’analisi delle holdings che fanno parte dell’indice Morningstar Italy (Figura 1) si nota come l’azienda più virtuosa nella gestione dei rischi ESG sia ASTM SpA, gruppo industriale attivo nella gestione di reti autostradali in concessione e nella progettazione e realizzazione di grandi opere infrastrutturali che viene valutato con il rating massimo di cinque Globi. Si posizionano molto bene anche i brand del lusso Moncler e Salvatore Ferragamo, entrambi con quattro Globi, così come come Rai Way e Technogym. Nessuna società presenta un profilo di rischio elevato (1 Globo), ma tra quelle con un rischio superiore alla media (pari a due Globi) ci sono gli istituti di credito: Banca Monte dei Paschi di Siena, Banca Popolare di Sondrio e BPER Banca SpA occupano tre delle ultime cinque posizioni nel punteggio di ESG Risk Rating. Danieli & C. Officine Meccaniche presenta il Sustainalytics ESG Risk Score più elevato.

Figura 1: Le migliori e le peggiori società italiane sotto il profilo ESG

Le migliori

Le peggiori

*il Morningstar ESG Risk Rating Assessment è stato sviluppato dall’ESG Risk Rating di Sustainalytics, società leader a livello mondiale nei rating e nella ricerca ESG acquisita da Morningstar nel luglio 2020.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.