L’azionario dei paesi emergenti frena. E gli operatori iniziano a domandarsi se abbia ancora senso puntare su un asset da sempre considerato utile in termini di diversificazione ma che, anche quando le cose vanno bene, si porta dietro numerosi rischi.

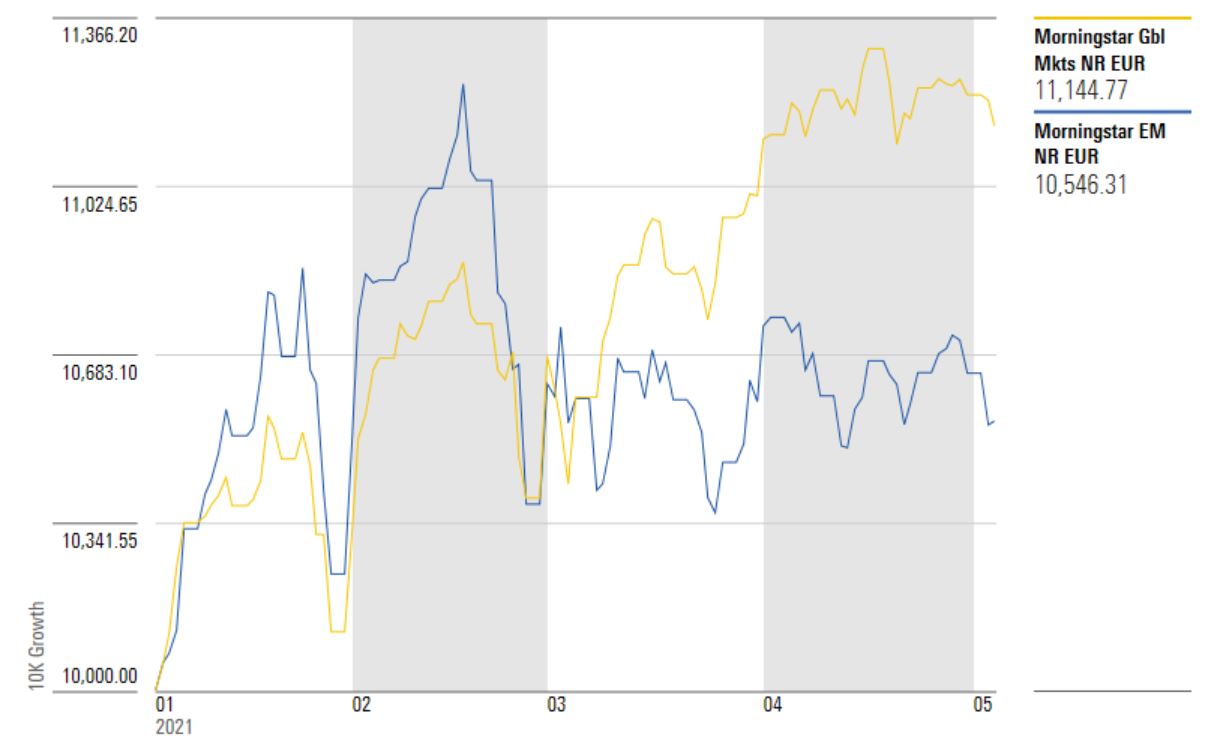

L’indice Morningstar Emerging Markets nell’ultimo mese (fino al 4 maggio e calcolato in euro) ha perso quasi il 2%, portando a +6,3% la performance da inizio anno. In quattro settimane il paniere Global Markets ha segnato +0,16% (+10,6% da gennaio).

Indici Morningstar EM e Global Markets a confronto

Dati in euro aggiornati al 4 maggio 2021

Fonte: Morningstar Direct

“La strada per investire con successo nei mercati emergenti è disseminata di buche e rischia di essere costosa”, spiega Daniel Sotiroff, Manager research analyst di Morningstar. “I pericoli che devono affrontare gli investitori in questi paesi sono numerosi e insidiosi. Il problema è che le misure di rischio tradizionali non catturano adeguatamente elementi che vanno dalla cattiva governance delle aziende ai problemi politici”.

Il rischio politico

La questione politica, che spesso si lega a fenomeni di corruzione, non è da sottovalutare. Uno dei casi più importanti è venuto alla luce alla fine del 2015, quando i dirigenti della compagnia petrolifera statale brasiliana, Petrobras, sono rimasti coinvolti in un'intricata ragnatela di tangenti formata da appaltatori dell'azienda, dirigenti e politici. La truffa ha prosciugato le casse della società mentre ha riempito le tasche delle parti coinvolte.

“I comportamenti dannosi di dirigenti d’azienda dei mercati emergenti non sono una novità”, dice Sotiroff. Ne abbiamo visti parecchi in Russia alla fine degli anni '90, quando il paese tentava la transizione verso una democrazia capitalista”.

Più di recente, alla fine degli anni 2000, è venuto fuori che il colosso del gas naturale (di propietà statale) Gazprom, aveva svenduto diverse importanti riserve di gas naturale a dirigenti della stessa società e ad alcuni loro familiari.

“Questi due casi mostrano un’altra caratteristica distintiva dei mercati emergenti”, dice Sotiroff. “Petrobras e Gazprom sono società parzialmente o in gran parte di proprietà dei rispettivi governi. Un fenomeno molto più diffuso nei mercati emergenti rispetto alle economie sviluppate. La proprietà statale aumenta il rischio perché gli interessi dei politici non sempre sono in linea con quelli degli investitori. Le aziende hanno di solito l’obiettivo di massimizzare i profitti per gli azionisti, mentre le responsabilità dei governi includono la sicurezza delle risorse, la politica estera e il benessere sociale, solo per citarne alcuni”.

Economie fragili

Un altro rischio delle aree emergenti è dato dalle economie nazionali che, di solito, in queste aree sono più fragili rispetto a quelle di zone sviluppate come Stati Uniti, Europa occidentale Giappone. “Questo contribuisce alla volatilità dei loro mercati azionari e può portare alla chiusura o addirittura al collasso di intere piazze finanziarie”, dice l’analista secondo cui un un altro elemento da considerare è che la composizione geografica dei panieri dedicati agli emerging markets tende a cambiare più frequentemente rispetto a quella dei panieri developed. “E questo determina un maggiore turnover del portafoglio”, spiega.

In mezzo a tutto questo non vanno sottovalutati gli alti costi di questo tipo di investimento che derivano dal fatto di dover fare maggiori ricerche su azioni che spesso sono poco liquide. “Ci sono poi questioni valutarie da considerare e in passato abbiamo anche visto casi in cui tumulti locali hanno costretto alcuni mercati emerging a chiudere per lunghi periodi”, dice Sotiroff.

I fondi raccolti nella categoria Morningstar Global Emerging Markets e disponibili per la clientela retail in italia hanno (mediamente) spese correnti che sfiorano il 2%.

Nella tabella in basso sono elencati (in base alla performance da inizio anno i migliori 10 fondi della categoria EM con le rispettive spese correnti.

Fondi EM

Meglio lasciar perdere i mercati emergenti, quindi? “Nel complesso, questi rischi non dipingono un quadro roseo, ma ciò non significa che gli investitori dovrebbero evitare del tutto i paesi in via di sviluppo”, dice l’analista. “Al contrario, avere a che fare con pericoli maggiori sottolinea ulteriormente l'importanza della diversificazione quando ci si muove in queste aree”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.