Aumentare la quota di azioni internazionali è uno dei primi passi per la costruzione di un portafoglio diversificato. Anche gli investitori minimalisti, che amano avere un portafoglio contenuto, di solito usano una parte di esso per esporsi a società straniere. Le azioni internazionali sono soggette a molteplici fattori che possono produrre performance molto diverse tra loro, come ad esempio le condizioni del mercato locale, le fluttuazioni dei tassi di cambio o fattori politici ed economici.

Tuttavia, nella nostra recente analisi delle correlazioni tra asset class (2021 Diversification Landscape) abbiamo scoperto come in certi casi i vantaggi prodotti dalla diversificazione geografica possano essere difficili da realizzare.

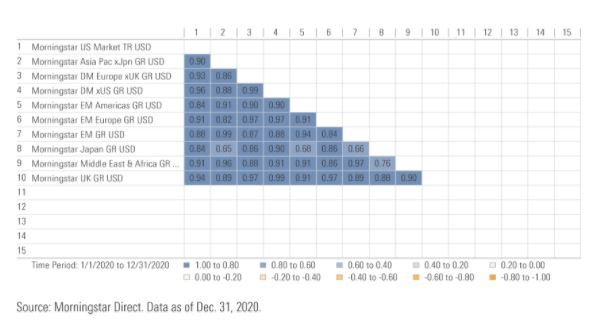

Correlazioni 2020: azioni internazionali

A causa della pandemia da Coronavirus, che ha colpito economie, aziende, industrie e famiglie su scala globale, la maggior parte dei listini azionari ha mostrato un andamento molto simile nel 2020. Ha fatto eccezione il mercato azionario giapponese che, nello stesso periodo, ha subito perdite inferiori rispetto alla media delle Borse mondiali e che è stato, tra i mercati sviluppati, quello che è stato meno correlato alle altre regioni (vedi Figura 1).

Figura 1: Correlazione tra indici azionari regionali

I dati relativi ai 12 mesi del 2020 mostrano come i coefficienti di correlazioni si siano mossi in un intervallo assai ristretto. L'indice Morningstar Developed Markets ex-USA ha registrato un coefficiente di correlazione di 0,99 con il mercato del Regno Unito e del Vecchio continente e dello 0,96 con quello statunitense. Gli indici regionali dei mercati emergenti hanno mostrato valori compresi tra lo 0,84 e lo 0,97 rispettivamente con le Borse Usa ed Europa, mentre la piazza meno correlata è stata quella di Tokyo che ha registrato i valori più bassi con il resto dei mercati asiatici (Morningstar Asia Pacificao ex-Japan) e con quelli dell’America Latina (rispettivamente 0,65 e 0,68).

Tendenze a lungo termine nella diversificazione internazionale

Questi modelli sono generalmente coerenti con quelli mostrati su periodi più lunghi: i listini Usa tendono a essere molto legati a quelli sviluppati, mentre la correlazione risulta essere molto bassa con quelli emergenti (Figura 2). Negli ultimi 20 anni, il grado di correlazione tra i mercati azionari internazionali è rimasta relativamente stabile. A fare eccezione è la regione dell'America latina, la cui correlazione con i listini statunitensi è scesa a 0,58 negli ultimi cinque anni, rispetto a 0,80 mostrata negli anni precedenti. Ciò riflette probabilmente l'impatto di rapporti commerciali più complicati, nonché le differenze di stile e settore tra i due indici. I settori Growth, come quello tecnologia, hanno infatti fortemente aumentato il loro peso sul benchmark del mercato Usa, mentre quelli orientati al valore come materie prime e finanza hanno acquistato sempre più importanza sugli indici azionari dell’America Latina.

Figura 2: Correlazione dei listini Usa con i mercati sviluppati ed emergenti

Implicazioni di portafoglio

Il fatto che le correlazioni internazionali siano aumentate durante le turbolenze del mercato del 2020 potrebbe indurre alcuni investitori a chiedersi se la diversificazione internazionale sia ancora utile. La nostra analisi dimostra che per periodi di tempo lunghi gli indici azionari non si muovono tutti nella stessa direzione e questo ha comunque fornito vantaggi in termini di diversificazione. L'esposizione valutaria, poi, è un altro aspetto importante da tenere presente quando si pensa a diversificare il proprio portafoglio dal punto di vista geografico.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.