La forza delle small cap giapponesi è destinata a durare? La domanda nasce guardando l’andamento delle diverse parti di cui è composto l’equity nipponico.

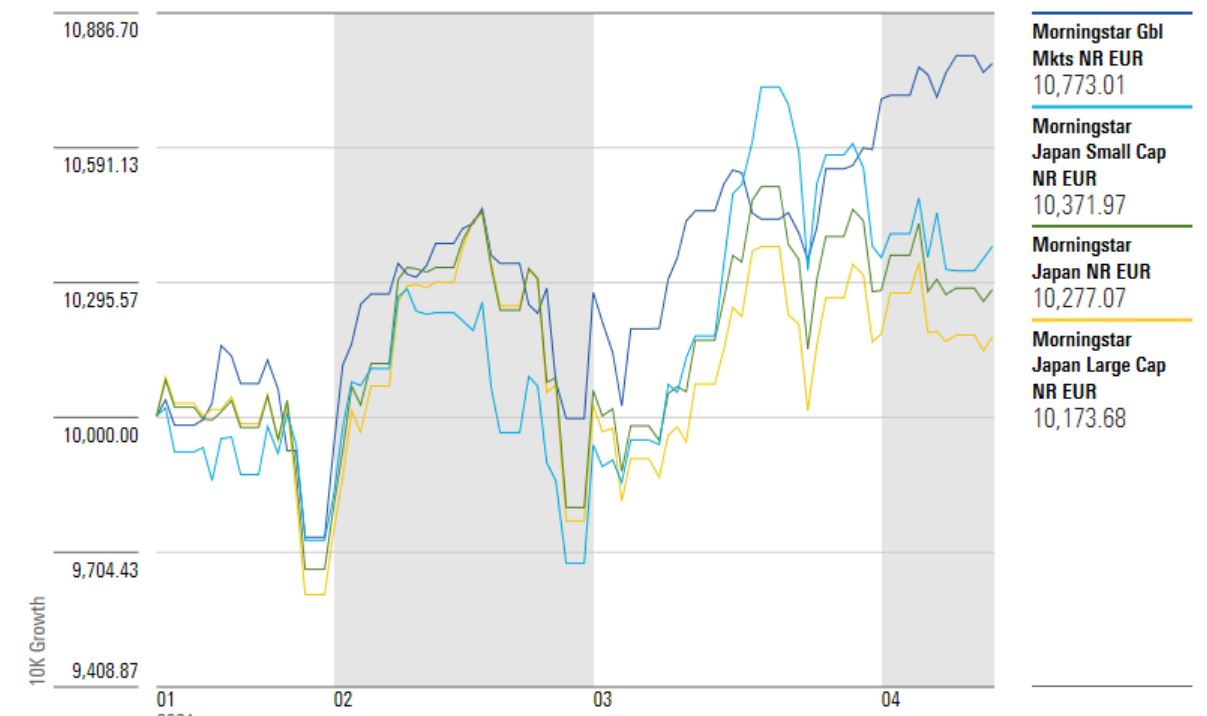

L’indice Morningstar Japan in un mese (fino al 14 aprile e calcolato in euro) ha guadagnato lo 0,63% (+0,90% in yen) portando a +5,5% la performance da inizio anno (+3,4% nel 2020). L’andamento del paniere generale, però, non racconta tutta la storia. Il basket Morningstar Japan Large cap in quattro settimane è cresciuto dello 0,56% (+4,52% da gennaio e 6,62% nel 2020). In un mese il benchmark relativo alle small cap ha segnato +1,4% (+5,6% da gennaio e -4,6% da gennaio). Sempre in un mese l’indide Morningstar Global Markets ha guadagnato il 2,8% (+10,8% da inizio anno e +6,5% nel 2020).

Indici Morningstar Japan e Global markets a confronto

Dati in euro aggiornati al 14 aprile 2021

Fonte: Morningstar Direct

Attualmente, secondo il Morningstar Global Market Barometer, l’azionario nipponico è sopravvalutato del 3% rispetto al rapporto Price/Fair value (relativamente alle stock coperte dall’analisi Morningstar. Dato in yen aggiornato al 13 aprile 2021).

Large contro small

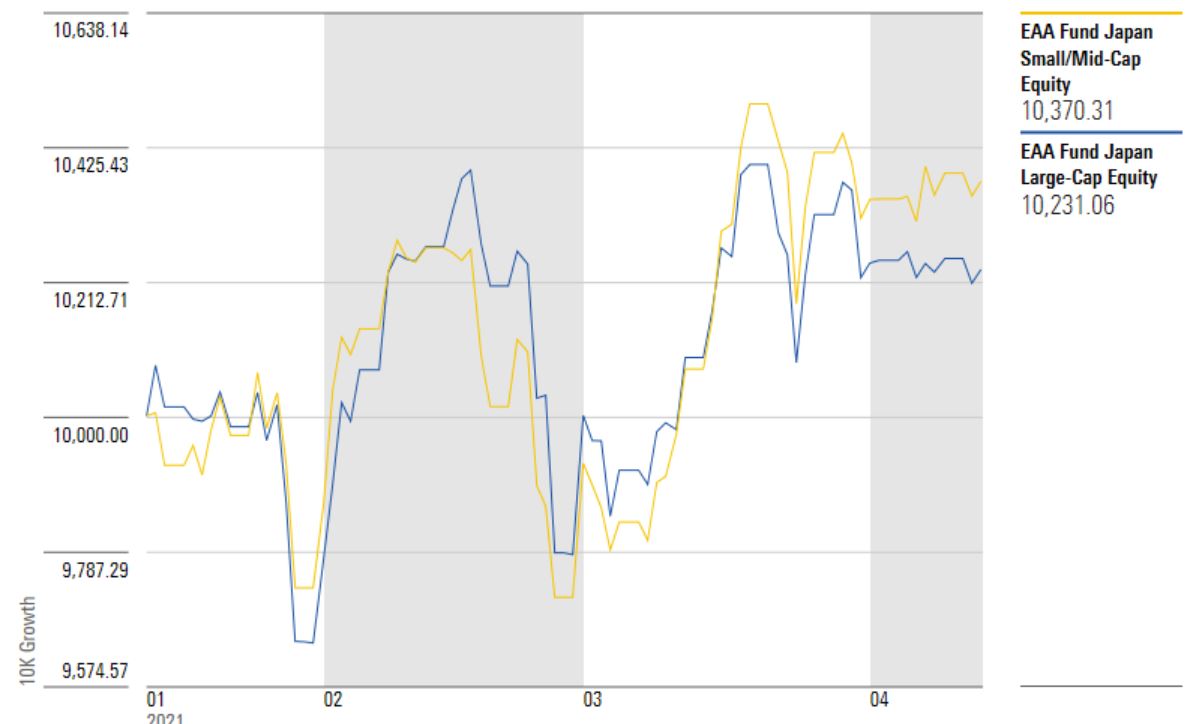

Tornando al confronto fra large e small cap, la forza delle seconde rispetto alle prime è evidente anche dando un’occhiata ai fondi dedicati all’area. Quelli che investono nelle società a grande capitalizzazione in un mese hanno guadagnato (mediamente) l’1,3% (+5,5% da gennaio), mentre quelli che puntano sulle società più piccole hanno segnato +2,77% (+6,6%).

Categorie Morningstar Japan Large cap e Small cap a confronto

Dati in euro aggiornati al 14 aprile 2021

Fonte: Morningstar Direct

Ma cosa c’è alla base dello stato di salute delle small cap in Borsa? Una parte della riposta è nelle previsioni economiche. La Bank of Japan (BoJ), per esempio, per l'anno fiscale 2021, ha migliorato l'outlook sul Pil: dalla crescita prevista in precedenza, pari a +3,6%, al +3,9%. Per il 2022, la BoJ stima una espansione del Pil pari a +1,8%, rispetto al +1,6% precedente. In questa situazione ad avvantaggiarsi sarebbero soprattutto le aziende di minore dimensione che, di solito, realizzano la maggior parte dei profitti all’interno dei confini domestici.

Ma non bisogna tralasciare la nuova strategia della Banca centrale giapponese. “Dal 2010 il Nikkei 225, dominato dalle big cap del paese, ha sovraperformato il Topix, che comprende più di 2.000 titoli (anche di media e piccola capitalizzazione)”, spiega un report di Swisscanto Invest. “Questo è in parte dovuto al fatto che la Bank of Japan ha iniziato in quel periodo a controllare la propria politica monetaria anche attraverso l’acquisto di fondi indicizzati sul Nikkei. Recentemente ha deciso di passare al Topix. È pertanto probabile che la forza relativa dell’indice dedicato alle grandi aziende possa diminuire sensibilmente o, addirittura, invertirsi”.

Quando si parla di azioni Made in Japan, tuttavia, ci sono altre variabili di cui tenere conto. “La domanda di azioni del paese è influenzata da alcuni elementi”, spiega Michael Wu, Senior equity analyst di Morningstar. “Ad esempio, gli investitori internazionali rappresentano più della metà del trading che viene effettuato sulla Borsa di Tokyo. Questo è anche un effetto della speranza che le politiche fiscali del governo giapponese possano dare una spinta all’economia. Di recente, ad esempio, si è visto un rinnovato interesse da parte dei mercati internazionali per la maggiore trasparenza in termini di corporate governance. Ma se le cose non dovessero funzionare, gli investitori potrebbero uscire dalla Borsa del paese”.

Un altro elemento da considerare è l’atteggiamento dei giapponesi nei confronti del mercato azionario. “Le famiglie dell’Arcipelago hanno il 50% dei loro asset finanziari in forma di denaro contante o depositati in banca”, dice l’analista. “Un spostamento di questi soldi verso asset più rischiosi ma che possono dare un rendimento maggiore, potrebbe avvenire in un’ottica di protezione dalla crescita dell’inflazione. Secondo le nostre previsioni, lo spostamento verso forme di investimento nell’equity dovrebbe crescere del 5% all’anno fino al 2026”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.