Chi ha intenzione di puntare sul settore salute immaginando gli alti profitti che le aziende farmaceutiche e biotech potrebbero fare grazie alle campagne vaccinali in corso in giro per il mondo dovrebbe rifare i conti. E’ vero, dicono le analisi di Morningstar, che nel breve termine i loro guadagni saliranno. Ma si tratterà di una fiammata destinata a esaurirsi presto. Questo, però, non significa che gli strumenti che puntano sulla salute debbano essere dimenticati da chi investe con un’ottica di lungo periodo.

L’emergenza pandemica ha sicuramente dato una spinta al settore in Borsa. Basta guardare quello che è successo nelle categorie Morningstar dedicate ai fondi settoriali dove, nel 2020, gli strumenti che puntano sulle aziende biotech e healthcare si sono piazzate fra le migliori dell’anno con performance, rispettivamente, del 19,2% e 11,2% (in euro).

Andamento Top Ten categorie settoriali da inizio anno

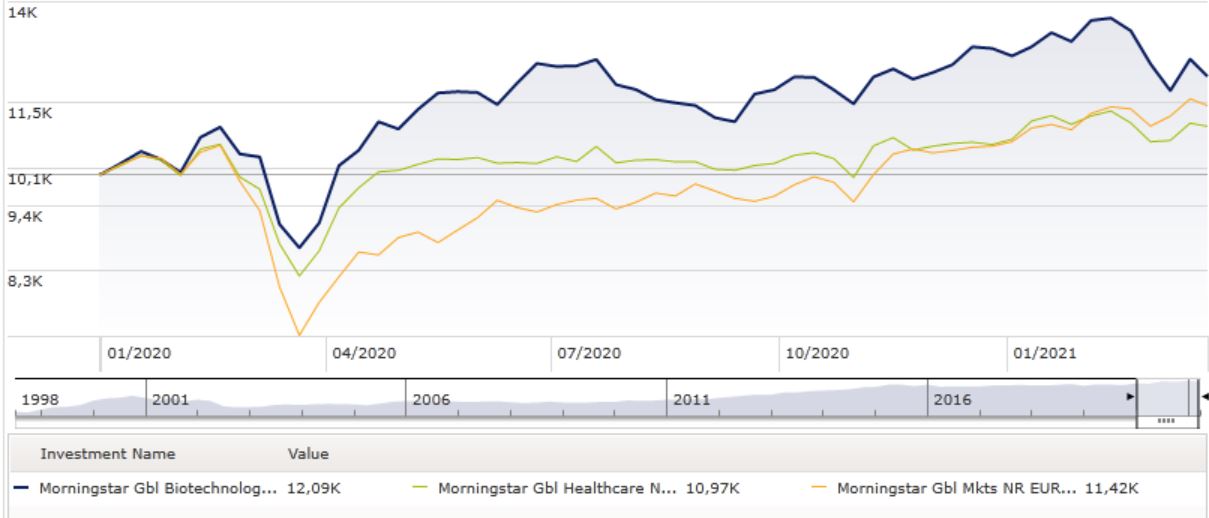

L’indice Morningstar Global Healthcare e il paniere Global Biotechnology nel 2020 hanno guadagnato poco più del 40%, spinti dalla speranza prima e dalla certezza poi che le aziende dei due comparti avrebbero trovato in tempi brevi il vaccino per combattere il Covid-19.

Morningstar Global Healthcare, Global Biotech e Global Markets a confronto

Dati in euro aggiornati al 23 marzo 2021

Base: 10.000 euro

Fonte: Morningstar Direct

Vaccini e immunità di gregge

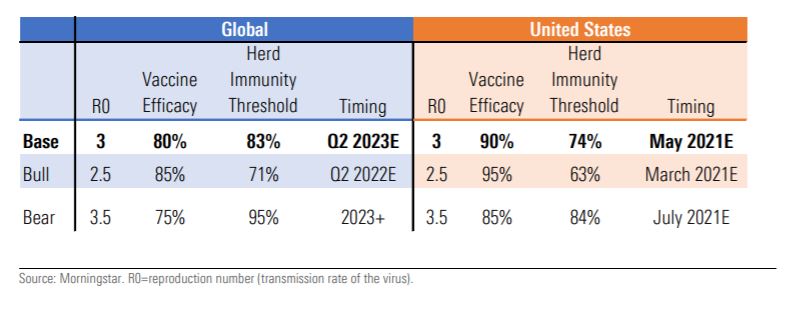

Secondo le analisi di Morningstar, il mercato dei trattamenti contro il Coronavirus oggi ha un valore, considerando sia le campagne vaccinali nei paesi sviluppati che in quelli emergenti, di 56 miliardi di dollari. La cifra, tuttavia, è destinata a calare nel tempo con il progressivo avvicinamento all’immunità di gregge che, secondo le previsioni di Morningstar, negli Stati Uniti sarà raggiunta a metà di quest’anno e, a livello globale, nel 2023 (la stima prende in considerazione anche le varianti attualmente in circolazione, ma non quelle che potrebbero arrivare se si dimostrassero resistenti ai vaccini).

Immunità di gregge in Usa e nel mondo

“Anche ipotizzando che il Coronavirus non sia sconfitto del tutto ma diventi endemico, dal 2023 avremmo un mercato più simile a quello dei trattamenti anti-influenzali, con un valore che andrebbe dai 5 miliardi ai 10 miliardi”, spiega Damien Conover, Director della ricerca nel settore Healthcare di Morningstar. “Senza contare che, nel frattempo, probabimente arriveranno sul mercato nuove società con antivirus che potrebbero avere meno problemi di quelli attuali in termini di trasposto e immagazinamento”.

Oltre il vaccino

Messi da parte i vaccini, tuttavia, ci sono altri motivi per continuare a guardare al settore salute. Uno sono le valutazioni. Mentre l’indice Morningstar Global Market da inizio anno ha guadagnato il 7,3%, il paniere Global Healthcare ha segnato +2,5%, il Biotech ha registrato -3,9%.

Ci sono poi da considerare fattori strutturali di lungo periodo. “La velocità con cui sono stati sviluppati i vaccini per il Coronavirus ha mostrato la rapidità con cui questa industria può adattarsi e innovare per curare altre malattie pandemiche”, dice l’analista ricordando che, di solito, per lo sviluppo di un antivirale ci possono volere anche 12 anni. “Crediamo che questo sia un punto di forza che potrebbe essere applicato in contesti patologici più tradizionali dove, però, i cicli di vendita sono molto più lunghi”.

Non va poi dimenticato l’aspetto ESG. “I prezzi di farmaci e vaccini sono sempre un punto critico quando si parla di pharma e responsabilità sociale”, dice l’analista. “Tuttavia, i trattamenti contro il Covid-19 hanno un prezzo tale da garantirne l'accesso a livello globale e alcune aziende si sono impegnate nella ricerca e produzione senza scopo di lucro. Questo ha portato a una nuova credibilità per un settore che in passato era stato criticato per i prezzi troppo elevati, per il richiamo di alcuni farmaci risultati pericolosi e per pratiche commerciali discutibili”.

Un altro elemento che va tenuto in considerazione è che le aziende del settore, già in tempi di pre-pandemia, stavano lavorando in segmenti che prevedono investimenti e risultati di lungo periodo come quello delle cure oncologiche, un comparto i cui fondamentali sono de-correlati dai classici driver di mercato come i tassi di interesse, le recessioni o elementi di geopolitica.

Spesa sanitaria e prezzi dei farmaci

Ci sono poi i progetti di aumento della spesa sanitaria. Nel Vecchio continente, ad esempio,il Parlamento europeo ha dato il via libera al piano EU4Health (inserito nel programma del Recovery fund) che, con 5,1 miliardi di euro, mira a rafforzare e innovare i sistemi sanitari della regione.

Allargando lo sguardo su altre regioni, secondo l’ultimo rapporto dell’Organizzazione per la cooperazione e lo sviluppo economico (Ocse), la spesa sanitaria pro-capite crescerà a un tasso medio annuo del 2,7% fino al 2030 nei paesi che fanno parte dell’Organizzazione e raggiungerà, mediamente, il 10,2% del Pil entro quella data, rispetto all'8,8% nel 2018.

In questo contesto le aziende farmaceutiche potrebbero avere una nuova posizione. “L'incredibile velocità con cui sono stati creati e commercializzati i vaccini e i prezzi relativamente bassi dovrebbero aiutare l'industria del pharma nelle future discussioni politiche con i governi, che non vorranno rischiare di danneggiare l'innovazione e la produttività del settore con penalizzanti normative sui costi dei medicinali”, dice l’analista.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.