L'anno potrebbe essere stato senza precedenti, ma il miglior modo per navigare in un calo di mercato è rimasto lo stesso.

Il crollo dei listini prodotto dalla pandemia da Covid-19 è stato uno dei più gravi della storia recente, ma anche la ripresa dai minimi è stata una delle più rapide mai registrate. Questo episodio dovrebbe dare due importanti insegnamenti per gli investitori:

- Bisogna evitare di farsi prendere dal panico cercando di non vendere le azioni quando il mercato crolla.

-Meglio non fare previsioni su quanto tempo sarà necessario per la ripresa del mercato azionario.

Durante la recessione ho sottolineato questi due punti in un articolo sulla storia dei crolli delle Borse. Ho dimostrato come il rendimento record del mercato azionario statunitense degli ultimi 150 anni sia disseminato di fasi ribassiste (con flessioni superiori al 20%), ma anche come le Borse si siano riprese e abbiano alla fine raggiunto nuovi massimi.

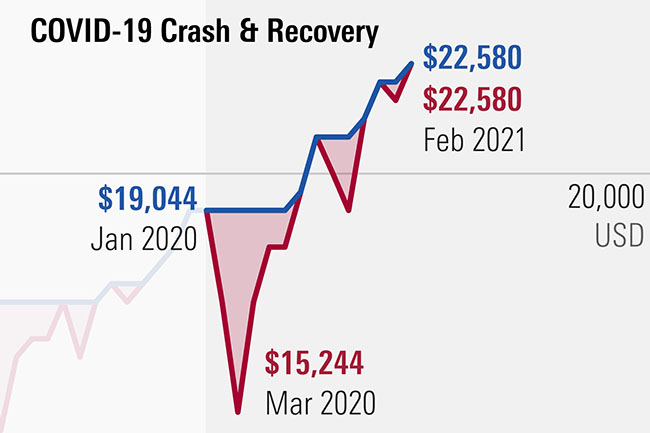

Questo è successo anche nel 2020. Dopo un calo del 20% (in termini reali) da dicembre 2019 a marzo 2020, i listini statunitensi si sono completamente ripresi in soli quattro mesi e sono tornati ai livelli precedenti al crollo prima della fine di luglio. Questa ripresa del mercato è la prova della seconda lezione: non si può mai prevedere la velocità di una ripresa.

Ma quanto accaduto lo scorso anno dimostra per l’ennesima volta che il mercato azionario non è l'economia. Sebbene i listini si siano ripresi, la congiuntura è ancora negativa a causa delle restrizioni imposte per arginare la diffusione del Covid-19 e l’occupazione negli Usa è scesa del 5,4% a gennaio 2021 rispetto ai livelli pre-pandemia, in particolare nei settori della ristorazione e dell’ospitalità.

Tuttavia, con l'aumentare del tasso di vaccinazioni e il raggiungimento dell'immunità di gregge, l'economia dovrebbe ripartire, anche se nessuno può sapere come questo influenzerà il mercato azionario.

L'ultimo di una lunga serie di crolli

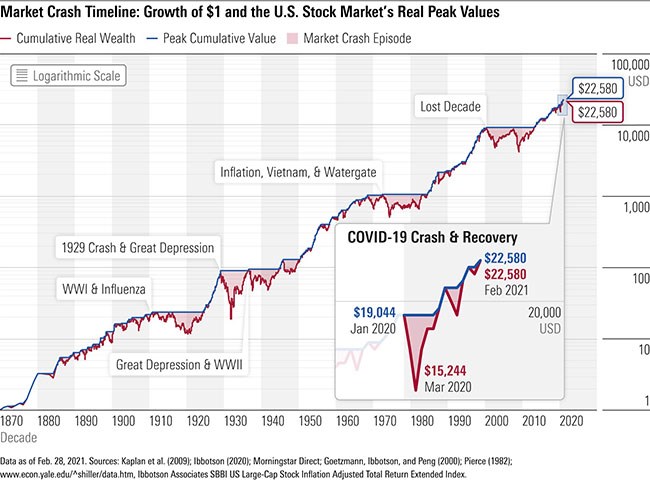

Per contestualizzare la flessione prodotta dal Covid-19 e la successiva ripresa dei listini, ho aggiornato il grafico che mostra il rendimento del mercato azionario americano (aggiustato per l’inflazione) dal 1871 a fine febbraio 2021.

Nella Figura 1 la linea rossa indica la crescita di un dollaro investito sul mercato azionario americano dal 1870 (con dividendi reinvestiti). La linea blu, invece, unisce il punto del picco a quello del recupero dopo il crollo. L’area ombreggiata mostra la profondità e la lunghezza di ciascuna flessione. Questo grafico mostra due aspetti importanti della storia del mercato azionario Usa:

- Nonostante i numerosi crolli dei listini, la linea della ricchezza cumulativa mostra che l’investimento di un dollaro è salito a 22.580 dollari alla fine dei 150 anni di storia. In altre parole, restare sul mercato e resistere alle tempeste ha ripagato ampiamente gli investitori.

- La larghezza delle aree ombreggiate mostra che alcuni cali sono stati peggiori di altri e che la durata di ognuno è imprevedibile.

Figura 1

Volendo fare delle statistiche, possiamo dire che se consideriamo anche il crollo del 2020 possiamo contare in totale 18 fasi di mercato ribassista negli ultimi 150 anni, il che suggerisce che in media questi eventi si verificano circa una volta ogni otto anni. Il peggiore è stato quello verificatosi tra la crisi del 1929 e la prima parte della Grande Depressione, in cui si registrò un calo dei listini del 79%. Al secondo posto c’è il -54% registrato nel decennio tra l'agosto 2000 e il febbraio 2009.

Può essere utile dunque riconsiderare l’ultimo crollo delle Borse attraverso la lente di questi altri eventi ribassisti. Se guardiamo alla parte del grafico ingrandita si nota come la flessione, sebbene improvvisa e brusca, sia stata relativamente di poco conto rispetto a quelle verificatesi nel passato.

Questo grafico ci mostra come il crollo dei listini si sia verificato con regolarità dalla fine del XIX secolo. Per questo motivo, essere in grado di riconoscere la tendenza di questi eventi può offrirci una migliore comprensione dei rischi dell'investimento in azioni.

Lezioni apprese dalla storia dei crolli del mercato

Al momento del crollo, ovviamente, non potevamo sapere che sarebbe stato così breve, motivo per cui alcuni investitori sono andati nel panico e hanno liquidato le loro posizioni.

Questo dimostra l'imprevedibilità dei mercati. La scelta migliore, quindi, è prepararsi ora per il prossimo crollo dei listini attraverso la costruzione di un portafoglio ben diversificato che si adatti al proprio orizzonte temporale e alla propria tolleranza al rischio.

Il rischio di mercato è qualcosa di più della volatilità poiché include anche la possibilità di eventi estremi. Questi eventi possono produrre perdite elevate nel breve termine, ma questa analisi mostra che i mercati azionari, per gli investitori che possono rimanere esposti nel lungo termine, continuano a garantire una generosa ricompensa per l'assunzione di questi rischi.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.