Mentre l’azionario giapponese, dal punto di vista delle valutazioni, inizia a scottare, le società del Sol Levante che pagano dividendi potrebbero essere una alternativa per chi guarda al paese asiatico.

L’indice Morningstar Japan da inizio gennaio (fino al 27 del mese e calcolato in euro) ha guadagnato il 3,5% (3,1% in yen), un risultato in linea con quello dell’intero 2020. In poco meno di un mese il paniere global ha segnato +2,36% (6,48% l’anno scorso).

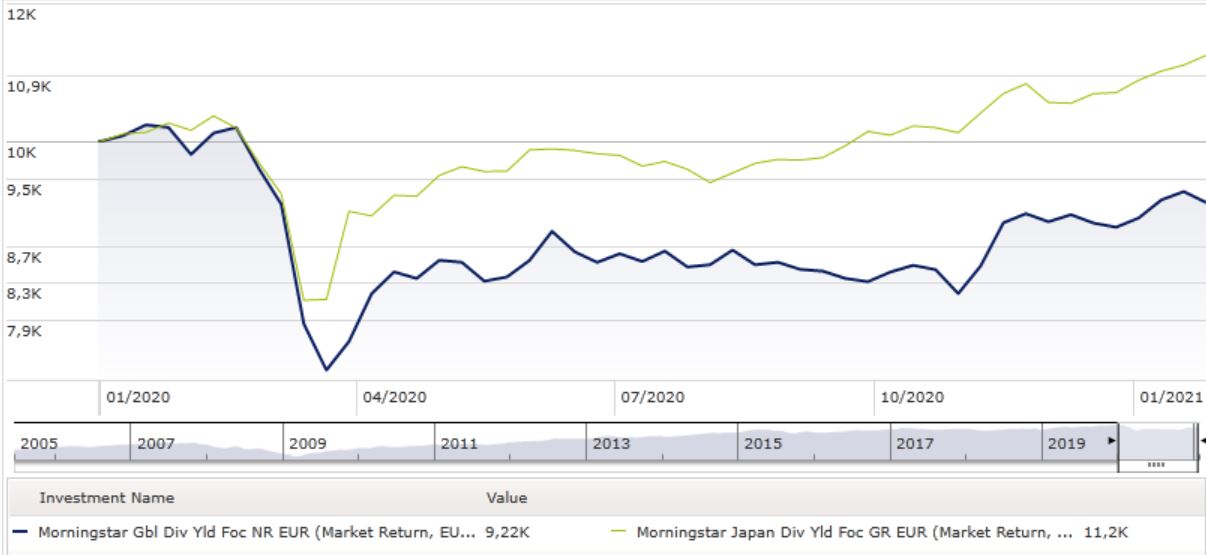

Indici Morningstar Japan e Global Markets a confronto

Dati in euro

Base: 10.000 euro

Fonte: Morningstar Direct

Attualmente, secondo il Morningstar Global Market Barometer l’azionario del Sol Levante è sopravvalutato del 2% rispetto al rapporto Price/Fair value (relativamente alle stock coperte dall’analisi Morningstar. Dato in yen aggiornato al 26 gennaio 2020).

All’interno del quadro generale dell’azionario giapponese bisogna notare il buon andamento delle società che pagano dividendi. L’indice Morningstar Japan Dividend Yield Focus da inizio anno ha guadagnato il 3,3% contro il 2,9% del paniere che guarda a livello globale alle società che staccano la cedola.

Lo stato di forma in Borsa delle aziende nipponiche da income è stato più evidente nel 2020 quando, in un momento di generale debolezza delle società che remunerano gli azionisti (-9,6% per il basket Global dividend), il paniere Japan Dividend ha guadagnato l’8,4%.

Indici Morningstar Japan Div. Yield Focus e Global Div. Yield Focus a confronto

Dati in euro

Base: 10.000 euro

Fonte: Morningstar Direct

Andare a caccia di dividendi in Giappone l’anno scorso, comunque, non è stata una passeggiata. Società difensive conosciute per le cedole che staccavano come Japan Tobacco e i birrifici Kirin e Asahi hanno sospeso i pagamenti, mentre alcune aziende votate all’export che dipendono dal consumo di beni voluttuari come Bridgestone, Honda Motor e Canon hanno operato profondi tagli. Tra i fattori positivi va segnalato che, nel terzo trimestre dell’anno, Olympus ha ripreso le distribuzioni interrotte.

Più in generale, secondo i dati elaborati da Janus Henderson per il suo Global Dividend Index i dividendi sottostanti (tenendo cioè in considerazione elementi come i dividendi straordinari e i movimenti delle valute) nel terzo quarter dell’anno sono scesi del 16%, con un calo analogo anche in termini complessivi. Il periodo, tuttavia, per l’Arcipelago di solito è uno di quelli meno significativi quando si parla di cedole.

Il futuro dei dividendi Made in Japan

“Ci aspettiamo che le prospettive dei dividendi per il Giappone rimangano promettenti, grazie a molte aziende in grado e disposte a pagarli”, spiega Dan Carter, gestore del fondo Jupiter Japan Select di Jupiter AM. “Il debito delle aziende giapponesi, generalmente basso, e il forte profilo patrimoniale lasciano il Giappone in una posizione favorevole per far fronte a un’ulteriore volatilità che potrebbe riapparire nel corso del 2021”.

A giocare a favore dei dividendi Made in Japan ci sono anche fattori storici. “Se guardiamo al periodo della crisi finanziaria globale notiamo che in quel periodo quasi il 60% delle aziende giapponesi ha mantenuto o addirittura aumentato i propri dividendi”, dice Carter. “La nostra ipotesi, quindi, è che la volontà e la capacità delle aziende giapponesi di pagare i dividendi rimarrà forte. Una domanda chiave per il 2021 sarà in che misura il nuovo Primo ministro Yoshihide Suga continuerà a esercitare pressioni sull’industria della telefonia mobile, che oltre a essere redditizia, è uno delle principali distributrici di dividendi”.

Ci sono poi considerazioni generali che bisogna fare quando si parla titoli da cedola.

“Nel lungo termine le azioni che pagano dividendi sono buone scelte perché tendono ad essere solide e ad avere flussi di cassa stabili”, dice Dan Lefkovitz, strategist di Morningstar. “E sappiamo che l’impegno a remunerare regolarmente gli azionisti porta a una maggiore disciplina aziendale e a seguire una rotta prudente”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.