Le banche italiane sono attrezzate a far fronte a nuove situazioni di emergenza? Per scoprirlo gli analisti di DBRS Morningstar hanno dato un’occhiata ai conti di cinque istituti della Penisola (UniCredit, Intesa Sanpaolo, Banco BPM, Banca MPS e BPER).

Nel terzo trimestre del 2020 hanno registrato, in aggregato, un utile netto di 990 milioni di euro rispetto ai 2,8 miliardi di euro dello stesso periodo del 2019 (1 miliardo di euro nel secondo quarter di quest’anno 2020). Da gennaio a settembre il dato è sceso a 391 milioni rispetto agli 8,9 miliardi dello stesso periodo dell’anno scorso.

“I risultati del terzo trimestre hanno comunque mostrato una leggera ripresa dei ricavi poiché le attività dei clienti e delle aziende hanno avuto una ripartenza grazie all’allentamento delle misure restrittive e al supporto finanziario fornito dal governo e dalle autorità europee”, spiega Nicola De Caro, Senior Vice President di DBRS Morningstar in un report del 10 novembre 2020.

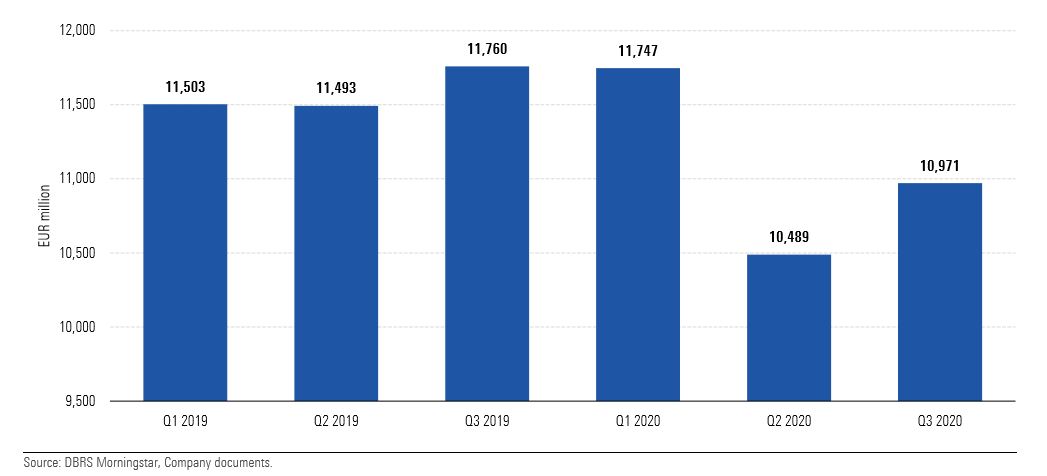

Andamento dei ricavi delle banche italiane (in aggregato)

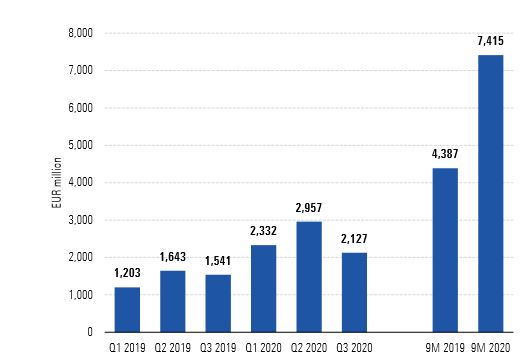

Accantonamenti e costo del rischio

I risultati del terzo trimestre 2020 hanno continuato a mostrare un aumento degli accantonamenti effettuati per far fronte alle perdite su prestiti in sofferenza (LLP, Loan loss provision), sebbene a un ritmo più lento rispetto al primo trimestre 2020 e al secondo quarter 2020. “In particolare, gli LLP sono aumentati del 38% su base annua nel terzo trimestre del 2020, ma sono stati in calo del 28% rispetto al periodo precedente”, dice De Caro.

Andamento LLP (aggregato) delle banche italiane

Fonte: DBRS Morningstar e documenti societari

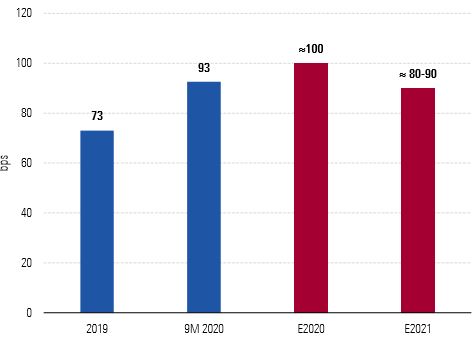

Il costo del rischio (il danno economico che le banche subirebbero se i prestiti non venissero onorati) annualizzato è aumentato a 93 basis point nei primi nove mesi del 2020 da 73 bp nel 2019.

Andamento del costo del rischio (aggregato)

Fonte: DBRS Morningstar e documenti societari

Nota: Le stime 2020 e 2021 sono degli istituti

“Mentre la maggior parte dei LLP erano legati ai prestiti in stage 1 e 2 (lo stage in cui viene inserito un prestito dipende dal grado di rischio che comporta. Maggiore è lo stage, più alto è il rischio, Ndr) nei due trimestri precedenti, nel terzo quarter alcune banche hanno iniziato a segnalare accantonamenti maggiori per quelli in stage 3”, dice De Caro. Guardando al quarto trimestre del 2020, DBRS Morningstar si aspetta che gli LLP rimangano elevati poiché le banche probabilmente riclassificheranno i prestiti che adesso sono in moratoria mettendoli negli stage 2 e 3. Per il momento, le banche hanno confermato la loro previsione per il costo del rischio nel 2020 (circa 100 punti base) e nel 2021 (circa 80-90 pb).

“La redditività e la qualità degli attivi si indeboliranno ulteriormente con la seconda ondata e se ne dovesse arrivare una terza”, dice De Caro aggiornando il report. “In quale misura, tuttavia, lo scopriremo più avanti. I rallentamenti economici, infatti, tendono ad avere effetti sui bilanci delle banche con qualche mese di ritardo. Le buone notizie sono l’arrivo dei vaccini e una migliore gestione dell’emergenza dovuta a una maggiore conoscenza del virus che, nel lungo periodo, porteranno a una normalizzazione della situazione. Tuttavia, le conseguenze di quanto accaduto a marzo e di quello che sta succedendo ora si faranno sentire”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.