Ci sono molti vantaggi nel possedere la tua casa. Ma anche l'affitto ha i suoi pro. Le motivazioni che spingono a scegliere una soluzione piuttosto che l’altra variano molto a seconda dall’età.

Prima di analizzare gli argomenti a favore e contro l’acquisto di una casa, è importante essere consapevoli dell’incertezza sul futuro andamento dei prezzi delle case e i rischi che questo comporta a seconda della durata della proprietà. Nonché del fatto che ci possono essere differenze molto grandi tra paese e paese.

Stesso prezzo di 30 anni fa o 2 volte tanto?

In alcuni paesi il prezzo reale delle case è raddoppiato negli ultimi 30 anni, in particolare Australia, Canada, Nuova Zelanda e Svezia. Ma secondo l'indice dei prezzi delle abitazioni dell'Economist, in altri paesi come Germania e Svizzera i prezzi corretti per l'inflazione sono rimasti allo stesso livello di 30 anni fa. Mentre in Giappone sono addirittura inferiori del 32% rispetto al 1990.

Anche l'andamento dei prezzi delle case durante e dopo la crisi finanziaria del 2008-2009 è stato molto diverso. In Spagna e negli Stati Uniti, ad esempio, sono diminuiti drasticamente e non sono tornati ai livelli pre-crisi. In Canada e in Svezia, invece, sono rimbalzati rapidamente e hanno continuato a salire.

Le aspettative delle persone sul prezzo futuro delle case sono fortemente influenzate dall’andamento storico dello stesso a livello locale. La domanda che pone il titolo di questo articolo "L’affitto è davvero una perdita di soldi?" ha più senso in un paese in cui il trend dei prezzi degli immobili è al rialzo.

Robert Shiller, professore della Yale University, ha studiato i movimenti dei prezzi delle case durante periodi di 100 anni utilizzando il metodo delle vendite ripetute (considerando solo i movimenti dei prezzi delle stesse proprietà) e ha notato come nel lunghissimo termine la tendenza che si osserva è quella che i prezzi delle case rimangono costanti in relazione ai redditi delle famiglie e che al di fuori delle aree urbane maggiormente popolate i movimenti al rialzo dei prezzi sono limitati dai costi di costruzione.

I pro dell'affitto

I giovani che vanno via di casa, in particolare gli studenti, spesso non hanno altra scelta che l’affitto. E anche dopo aver ottenuto un primo impiego stabile tendono ad avere altre tentazioni nella vita piuttosto che comprare un immobile.

La libertà è il vantaggio principale dell'affitto. In questo modo non solo si evita l'impegno di onorare pagamenti bancari mensili e quello di prendersi cura del proprio immobile, ma si guadagna nella flessibilità di poter approfittare delle nuove opportunità che si presentano. Evitare il rischio finanziario della proprietà di una casa significa che si può essere più flessibili nel mercato del lavoro e che una parte più consistente dei risparmi può essere investita nel mercato azionario con rendimenti attesi più elevati.

I rischi causati dalla proprietà dipendono da quanto tempo si prevede rimanere in quella casa. Nel caso in cui vivi per sempre nello stesso immobile tale rischio è rappresentato dal canone mensile che sei in grado di sostenere. Se è invece possibile che avrai la necessità di trasferirti ancora dopo poco tempo, dovrai aggiungere anche la possibilità di un calo dei prezzi che, insieme ai costi di transazione, potrebbero rendere il trasferimento molto costoso.

I pro della proprietà

Quelli favorevoli all’acquisto della casa puntano molto sul costo medio inferiore rispetto all’affitto. Effettuando da sé riparazioni e ristrutturazioni e utilizzando eventuali vantaggi fiscali è possibile realizzare delle plusvalenze dalla vendita dell’immobile e successivamente acquistare una casa più grande. Inoltre, la proprietà offre maggiore controllo e maggiore sicurezza soprattutto nei paesi in cui i contratti di affitto sono limitati nel tempo.

In alcuni paesi, e specie nelle famiglie ad alto reddito, si parte acquistando una casa piccola per poi spostarsi gradualmente in appartamenti e case più grandi grazie ai progressivi aumenti salariali e in questo modo si aumenta gradualmente la ricchezza immobiliare. Ci sono paesi, invece, in cui l'affitto è più comune.

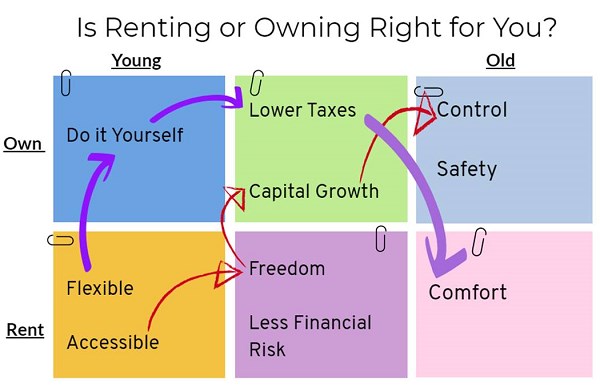

L'età è chiaramente un elemento chiave che fa sì che una persona sia più sensibile ad alcuni argomenti piuttosto che ad altri. Altre variabili, come il trade-off tra rischio e rendimenti potenziale, invece, riguardano tutti.

I giovani tendono ad iniziare con l'affitto, sia perché non hanno le risorse finanziare per comprare una casa, sia perché apprezzano la loro libertà. Come illustrato nel diagramma sopra, ci sono molti percorsi potenziali, con argomenti diversi che inducono le persone a muoversi.

Diamo un'occhiata a due potenziali percorsi che una persona potrebbe intraprendere: la persona A (indicata dalle frecce rosse) decide di ristrutturare da sé un appartamento, successivamente acquista un immobile più grande sperando di ottenere ulteriori vantaggi fiscali e infine realizza un guadagno al momento della pensione vendendo la sua proprietà per trasferirsi in una casa più piccola in affitto. Avrà dunque la possibilità di spendere di più in viaggio e comfort e non avrà la responsabilità della manutenzione.

La persona B (frecce viola), invece, che dà priorità alla flessibilità e alla libertà preferisce affittare un appartamento quando trova un lavoro ben retribuito in città. Successivamente, compra casa attratto dai possibili guadagni nel mercato immobiliare e dopo il pensionamento la sua priorità diventa il design degli interni e del giardino della sua nuova casa.

In definitiva, non esiste una risposta giusta o sbagliata quando si tratta di affittare o acquistare una casa. Come per qualsiasi decisione finanziaria, è importante basare la decisione sugli obiettivi generali, sulla propensione al rischio e su una serie di altri fattori per determinare quale sia la scelta giusta.

Clicca qui per guardare Falsi miti: Il mattone è l'investimento più sicuro

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.