Gli energetici sono ancora in sofferenza, ma gli elevati tassi di sconto con i quali sono scambiati sui listini e gli yield generosi rendono il settore un’opzione interessante nell’ottica di un investimento di lungo periodo.

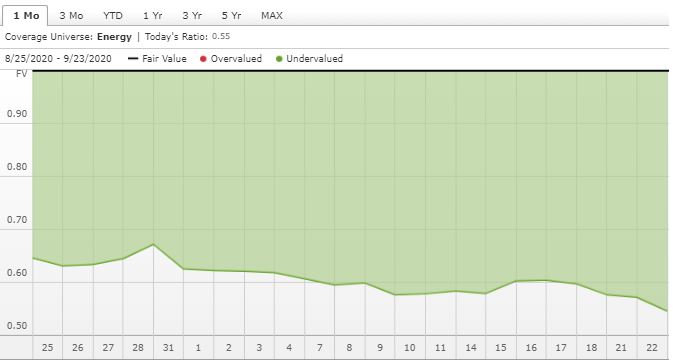

Negli ultimi 12 mesi il comparto a livello globale ha ceduto quasi il 50% (in euro), ma gli analisti di Morningstar sono meno pessimisti del mercato e questo spiega perché in media le stock del settore siano scontate di oltre il 40% rispetto al fair value (vedi Figura 1).

Figura 1: Rapporto Prezzo/Fair value settore Energia

Fonte dati: Morningstar.com

Le perdite accumulate negli ultimi tempi hanno fatto salire ulteriormente il dividend yield di questi titoli ma non tutte le aziende del settore hanno una redditività e una solidità finanziaria tale da garantire la sostenibilità della cedola.

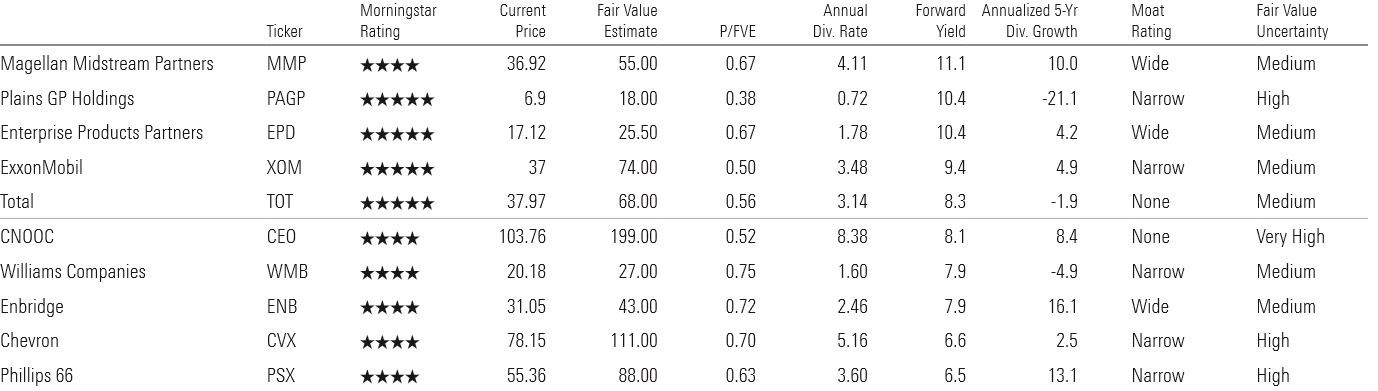

Le prime tre stock di questa particolare classifica degli yield più generosi (Figura 2) sono presenti anche nel portafoglio di Morningstar Dividend Select, che raccoglie quei titoli in grado di garantire dividendi generosi, crescenti nel tempo e anche affidabili.

Figura 2: Energetici, la classifica dei dividend yield più generosi

Fonte dati: Morningstar Select

Le scelte di investimento

Enterprise Products Partners (EPD) è scambiata a un tasso di sconto del 40% rispetto al fair value di 25,50 dollari e offre al momento uno yield superiore all’11% (report aggiornato al 9 settembre 2020).

“EPD ha creato una rete di asset strettamente integrata che le consente di aggregare più prodotti energetici presenti in più zone e di consegnarli a una vasta gamma di mercati finali. Questo elevato grado di diversificazione può fornire sia maggiore stabilità, come ha mostrato durante l'attuale recessione dei mercati energetici, sia nuove opportunità di crescita. A questo, si aggiunge una struttura del capitale semplice e conservativa”, dice Stephen Ellis, analista azionaria di Morningstar.

Dopo il -43% accusato in Borsa da inizio anno Magellan Midstream Partners è scontata del 40% rispetto al fair value di 55 dollari e al momento garantisce uno yield del 12,16% (report aggiornato al 31 luglio 2020).

“Circa l'85% delle entrate è rappresentata da commissioni che vengono aggiustate in base all’inflazione e che sono regolate da contratti a lungo termine. La rete di oleodotti di Magellan è la più lunga degli Stati Uniti e in molte tratte ha una posizione quasi di monopolio. Inoltre, grazie a un bilancio solido è in grado di sostenere il pagamento della cedola e continuare a investire nel business”, spiega Ellis.

Plains è una società attiva nel segmento midstream e in particolare nel trasporto e nello stoccaggio di greggio. La combinazione di asset di qualità e un ottimo posizionamento nel Bacino Permiano rappresentano le principali fonti del suo Moat, ma la pandemia COVID-19 ha causato un crollo della domanda di energia costringendo i produttori della regione a limitare la loro attività e dunque a ridurre il volume di petrolio trasportato attraverso la sua rete. Secondo gli analisti di Morningstar Plains è in ottima posizione per beneficiare della ripresa dell'attività estrattiva e per cogliere nuove opportunità di investimento. Inoltre, alle attuali quotazioni di mercato il titolo risulta scontato del 70% rispetto al fair value e offre un dividend yield del 18% (report aggiornato al 5 agosto 2020).

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.