A seguito del primo lockdown al mondo in risposta all’epidemia di Covid-19, la produzione cinese si è contratta tra gennaio e marzo 2020 del 6,8% su base annua, segnando l'unico trimestre negativo in oltre 40 anni. Tuttavia, la maggior parte delle attività economiche ha iniziato a mostrare segni di ripresa già da aprile, grazie alla buona riuscita delle misure di contenimento e delle politiche di sostegno. Lo confermano anche dei dati macro migliori delle attese.

Nel secondo trimestre dell’anno l’economia cinese è cresciuta del 3,2% (su base annua) e anche il terzo trimestre sta stupendo gli osservatori: nel mese di agosto la produzione industriale è salita del 5,6% rispetto al mese precedente, bene anche le esportazioni (cresciute del 9,5% su base annua) e le vendite al dettaglio (+0,5%); il tasso di disoccupazione è leggermente diminuito (dal 5,7% al 5,6%) e il surplus commerciale si è attestato a 59 miliardi di dollari.

“In scia a questa tendenza, ci aspettiamo una crescita su base annua del Pil cinese tra il 5 e il 5,5% nel terzo trimestre”, afferma in una nota Ken Wong, portfolio manager di Eastspring Investments. “Vista la forte ripresa economica, non pensiamo che la Banca popolare cinese allenterà ulteriormente il credito, anzi se l’economia continua di questo passo, potremmo vedere un inasprimento delle politiche monetarie.”

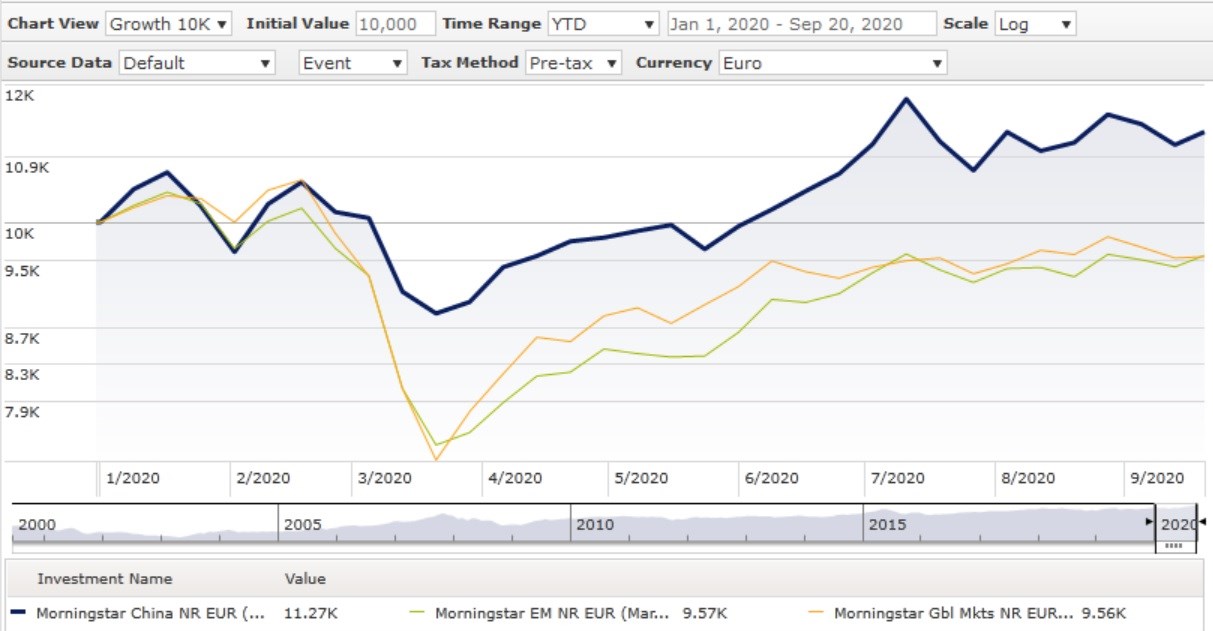

Il mercato azionario – dal canto suo – non è stato a guardare. Il Morningstar China NR Index è salito del 12,7% da inizio anno, contro il -4,3% del Morningstar Emerging Markets NR e il -4,4 dell’indice Morningstar Global Markets NR (in euro al 18 settembre 2020).

Evoluzione degli indici Morningstar su Cina, Mercati emergenti e mercato globale da inizio anno

Dati in euro al 18 settembre 2020. Fonte: Morningstar Direct.

Il Dragone cambia pelle (non senza difficoltà)

Se il successo economico della Cina è stato storicamente associato alle esportazioni, oggi gli investitori puntano sull’evoluzione del consumatore domestico. Da diversi anni ormai si sente infatti parlare della famosa China’s transitioning economy, cioè la transizione del Celeste impero da un modello incentrato sugli investimenti strutturali e le esportaioni a uno focalizzato sui consumi interni. Già nel 2010, il governo cinese aveva inserito tale obiettivo nel piano quinquennale 2011-2015.

Tuttavia, la struttura dell’economia cinese è ancora molto diversa da quella dei paesi sviluppati. “Il 43% del Pil è infatti composto da investimenti, mentre la componente consumi privati, che nei paesi sviluppati rappresenta circa il 60-70% dell’economia, è ancora ferma al 39% circa”, afferma Giovanni Buffa, portfolio manager di AcomeA. “Questa percentuale è stata in crescita fino al 2016, ma da ormai quattro anni è stabile. Il contributo alla crescita dei consumi privati è stato molto importante in passato e lo è tuttora, ma il tasso di crescita dello stesso è diminuito negli ultimi anni anche a causa dell’indebitamento delle famiglie che ha raggiunto livelli elevati e con un tasso di risparmio tra i più alti al mondo (47%). I consumi chiaramente dipendono anche dai livelli reddituali e per evitare la cosiddetta ‘trappola del reddito medio’ la Cina dovrà necessariamente trasformare la propria economia orientandola maggiormente sui servizi ad alto valore aggiunto”, ha aggiunto.

Opportunità e rischi

L’incertezza che circonda una potenziale nuova ondata di infezioni da Coronavirus e le persistenti tensioni con gli Stati Uniti potrebbero offuscare le prospettive macroeconomiche della Cina e creare volatilità del mercato nel breve termine. “Il rapporto tra Stati Uniti e Cina non è più quello di una volta e la questione non si limita esclusivamente a questioni commerciali o tecnologiche ma di leadership politica in grado di influenzare il resto del mondo. Non vediamo i rapporti tra i due paesi migliorare nei prossimi anni indipendentemente da chi sarà eletto nelle prossime elezioni americane. Inoltre, l’ingente livello di debito accumulato negli ultimi anni (ad oggi il 250% del Pil) rappresenta un problema che il paese dovrà affrontare in futuro, oltre a indicare come il modello di crescita utilizzato sino ad oggi non sia più sostenibile”, prosegue Buffa.

“A lungo termine, comunque, anche se l'economia cinese continua a rallentare verso una traiettoria di crescita più sostenibile, riteniamo che emergeranno maggiori opportunità di investimento associate alla nuova economia cinese”, si legge in un report a cura di Jingjing Weng, analista azionario senior di Eastspring Investments. “Inoltre, la capacità delle aziende più importanti di raggiungere una crescita costante anche in un ambiente macro incerto diventerà sempre più importante. Gli investitori attivi che sono in grado di identificare le tendenze emergenti all'inizio del gioco e le società di qualità con buoni fondamentali, saranno probabilmente ben ricompensati.”

La Cina rappresenta oggi più del 40% del universo investibile dei paesi emergenti, oltre ad essere la seconda economia del mondo. “Il potenziale di crescita del paese, pur essendo diminuito nel corso degli anni, è ancora elevato per gli standard occidentali e sicuramente ci sono occasioni di investimento molto importanti – spiega Buffa – Molte società stanno diventando leader, e non solo a livello nazionale. Quando si investe tuttavia va sempre tenuto presente che parte di questo potenziale è già riflesso nei prezzi di Borsa e che non è detto che una eccellente società rappresenti un eccellente investimento. In questo momento il mercato azionario cinese è dominato da titoli tecnologici che per lo più sono player locali (Alibaba, Tencent, Meituan Dianping) e che potenzialmente potrebbero espandersi anche all’estero. Tuttavia al momento vediamo un migliore rapporto di rischio/rendimento in settori più legati all’economia come industriali, telecomunicazioni e consumi discrezionali che potrebbero beneficiare maggiormente della ripresa economica post crisi.”

Gli investitori puntano sulle A-Shares

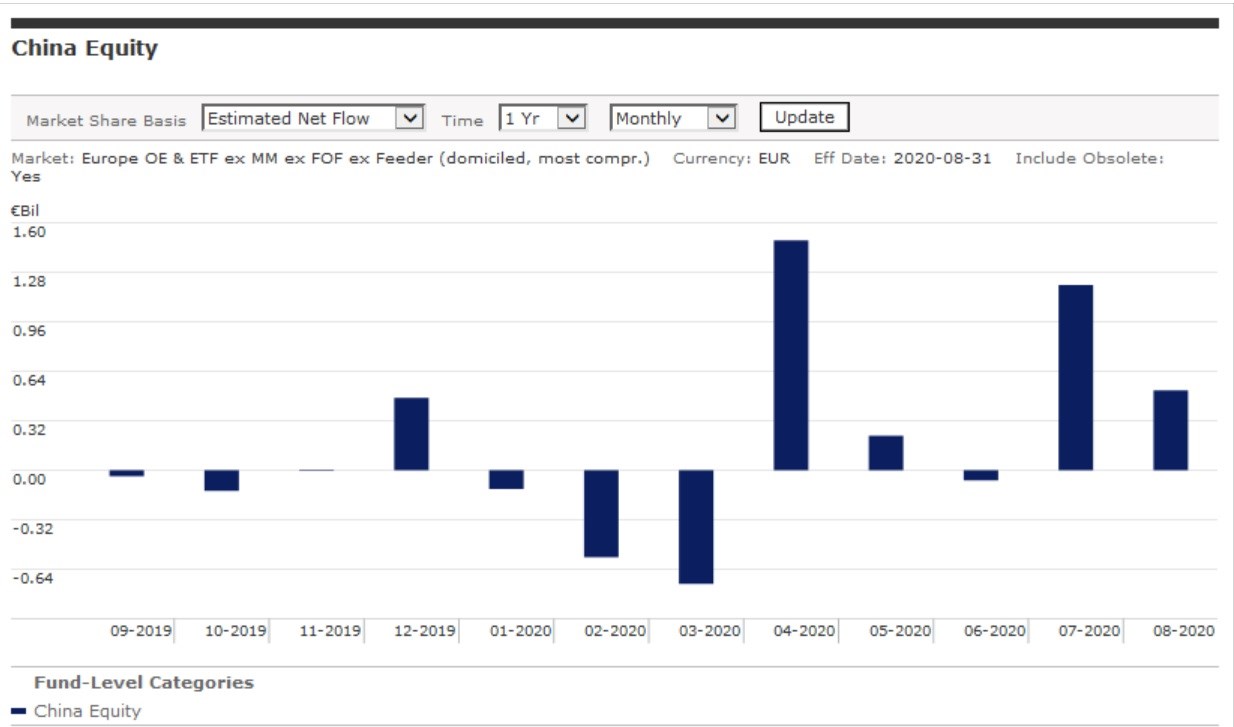

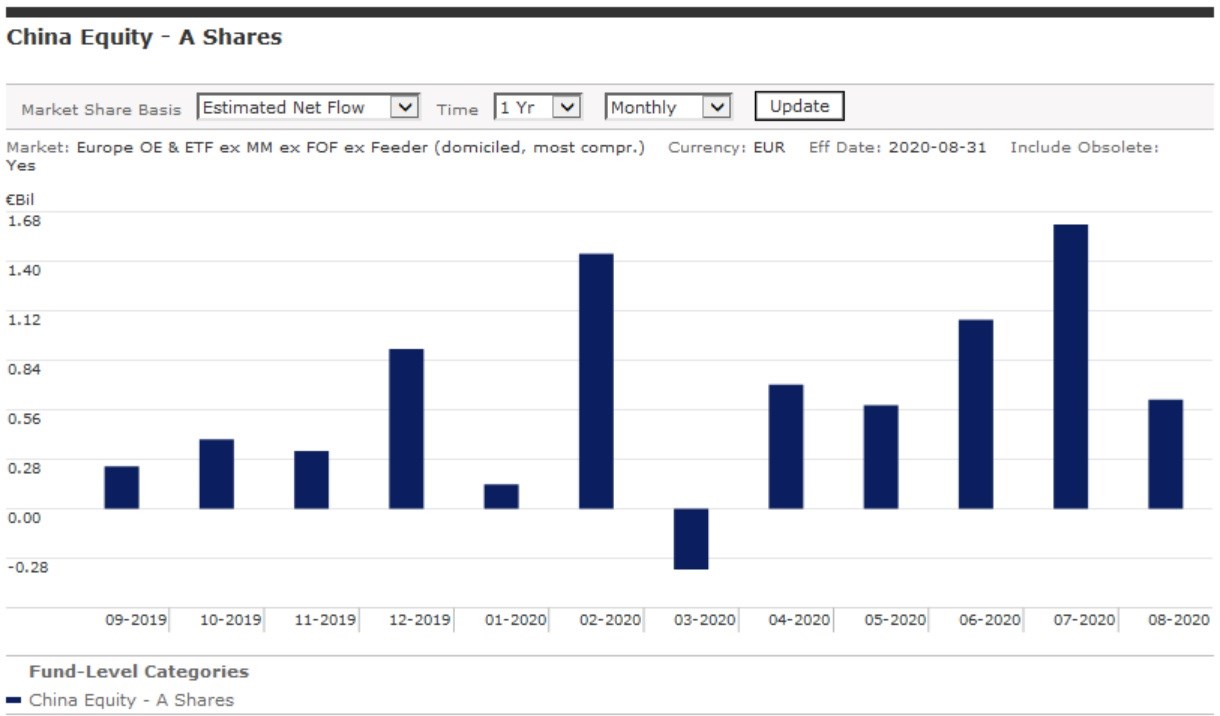

Dando uno sguardo ai flussi, si nota come i fondi e gli Etf azionari Cina domiciliati in Europa abbiano raccolto dall’inizio dell’anno 1,9 miliardi di euro, contro i 5,8 miliardi incassati dai prodotti Azionari Cina – A Shares (a fine agosto), segno che potrebbe essere letto come un maggior interesse verso i titoli quotati sul mercato domestico, anche grazie alla sovraperformance di questi ultimi rispetto a quelli offshore (le H Shares, quotate a Hong Kong). L’indice MSCI China A Shares GR è infatto balzato del 26,9% da inizio anno, contro il +19,9% dell’MSCI China GR Index (in dollari al 31 agosto).

Le azioni di tipo A, infatti, sono quei titoli quotati sulle Borse di Shanghai e Shenzhen, storicamente di difficile accesso per la maggior parte degli investitori esteri (anche se la situazione è cambiata nel 2016, con lo storico accordo sul programma Shenzhen-Hong Kong Stock Connect); oltre a essere scambiate in renminbi, sono molto più esposte all’economia domestica cinese rispetto ai titoli quotati offshore; inoltre, hanno una base di investitori con una componente retail decisamente più elevata, il che le rende teoricamente più volatili, ma con un potenziale di rendimento più interessante.

Un po’ di Cina in portafoglio

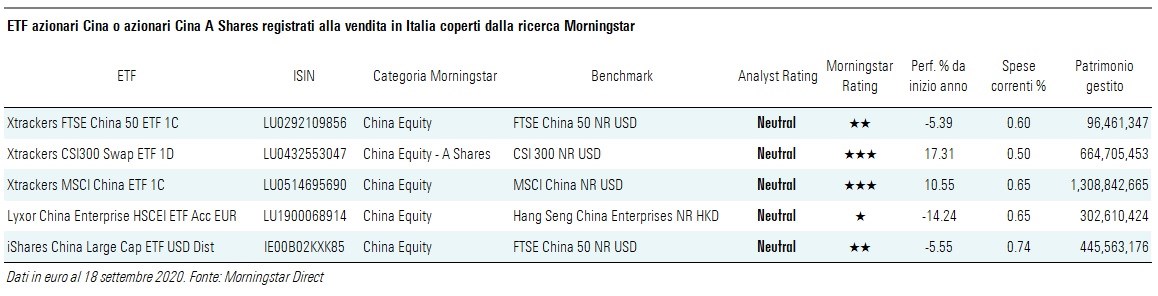

Gli investitori italiani possono scegliere tra 64 fondi aperti esposti all’equity cinese, di cui 15 alle azioni di tipo A. Lato Etf, invece, registrati alla vendita in Italia si contano 11 replicanti quotati nella categoria Azionari Cina e 8 in quella dedicata alle A Shares. Di seguito un focus sui prodotti coperti dalla ricerca qualitativa di Morningstar.

Tra i replicanti disponibili agli investitori italiani, ce ne sono attualmente cinque coperti dalla ricerca Morningstar, i quali ottengono (tutti) un Analyst Rating pari a Neutral. Nonostante le commissioni contenute, infatti, gli analisti di Morningstar sono convinti che i benchmark utilizzati presentino un grado di concentrazione troppo elevato in alcuni settori, in particolare quello finanziario e tecnologico. In molti casi, inoltre, i portafogli sono una rappresentazione limitata delle opportunità offerte dal mercato cinese. I gestori attivi, potendosi differenziare dal benchmark, hanno in questo senso un margine di manovra più ampio.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.