Ai venture capitalist, a differenza degli investitori che lavorano sul public market, non serviva certo la pandemia di Coronavirus per scoprire l’investimento nella biotecnologia. Il segmento in Borsa è arrivato prepotentemente sulla scena a inizio anno, spinto dall’idea che sarà una delle aziende che lavorano nel settore più innovativo del comparto Salute a trovare il vaccino che metterà fine all’emergenza sanitaria realizzando favolosi profitti.

Gli andamenti di Borsa, in questo senso parlano chiaro. Da inizio anno (fino all’8 settembre e in dollari) l’indice Morningstar Global Biotechnology ha guadagnato il 17% arrivando a un passo dal risultato segnato nell’intero 2019 (+21%). Una performance, quella da gennaio, grazie alla quale lascia al palo il paniere Global Markets che ha registrato +0,05%.

Indici Morningstar Global Biotech e Global Markets a confronto da inizio anno

Dati in dollari aggiornati all'8 settembre 2020

Fonte: Morningstar Direct

Biotech e venture capital

Nel mondo dei mercati privati l’interesse per la biotecnologia nasce nel 1976, quando Robert Swanson, un junior partner della società di investimenti Kleiner Perkins, decise di finanziare il biochimico Herbert Boyer per fondare Genentech. La società, inzialmente, doveva concentrarsi su farmaci per l’insulina derivanti dalla ricombinazione del DNA. Nel 1980 è stata la prima azienda biotech a quotarsi in Borsa, ricevendo una valutazione di mercato di 300 milioni di dollari e diventando il modello che molti altri venture capitalist avrebbero voluto imitare.

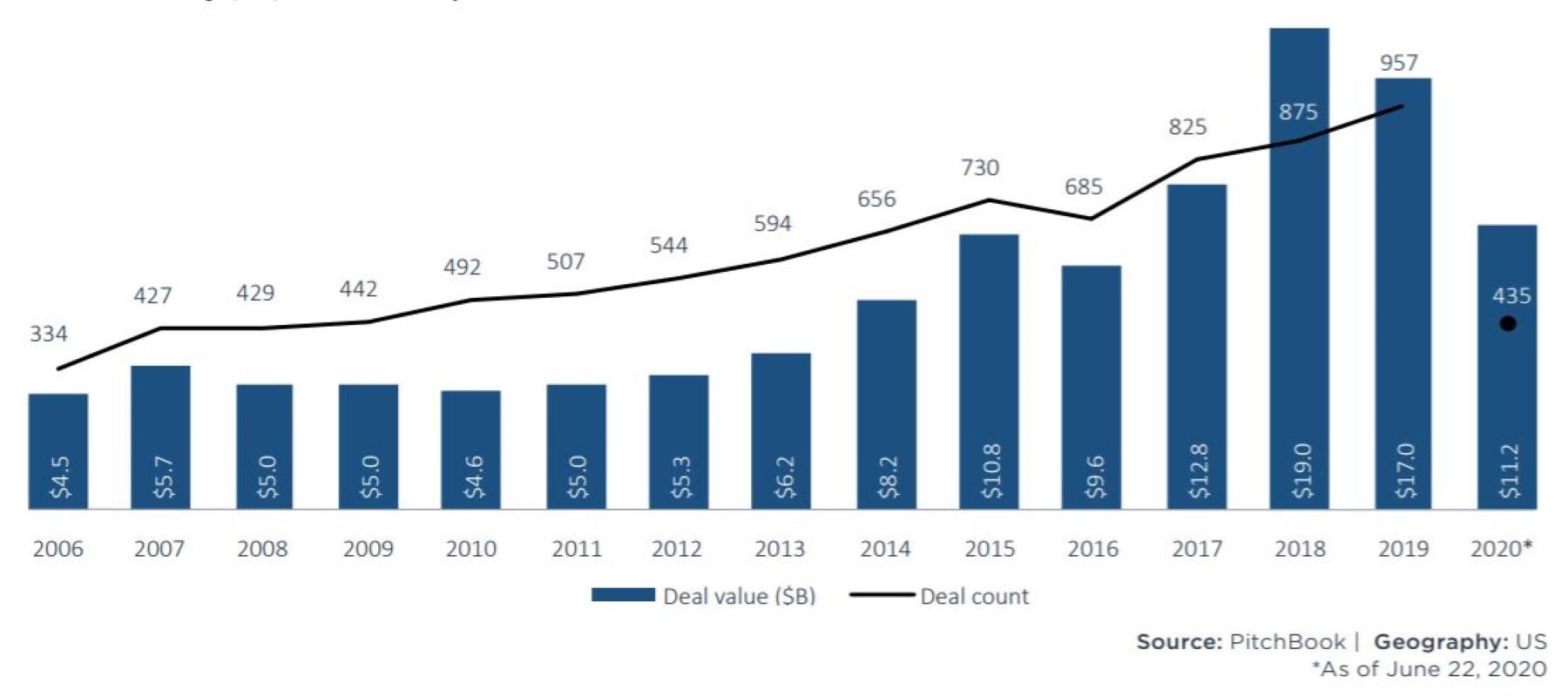

“Gli investimenti nella biotecnologia e nel pharma oggi rappresentano il 50% del valore delle operazioni dei venture capitalist nel settore Salute negli Stati Uniti (il mercato più grande per i deal in questo settore, Ndr)”, spiega Joshua Chao, analista di PitchBook. “Gli investimenti nelle società biotech e pharma sono più che triplicati nell’ultimo decennio, passando dai 5 miliardi di dollari del 2009 a 17 miliardi del 2019. Un dato che non deve stupire, considerando anche che lo sviluppo di nuovi farmaci e di terapie innovative da parte di aziende in fase di startup del settore biotecnologico è stato un elemento di sviluppo per l’intero universo healthcare”.

Andamento operazioni di Venture capital nel biotech&pharma

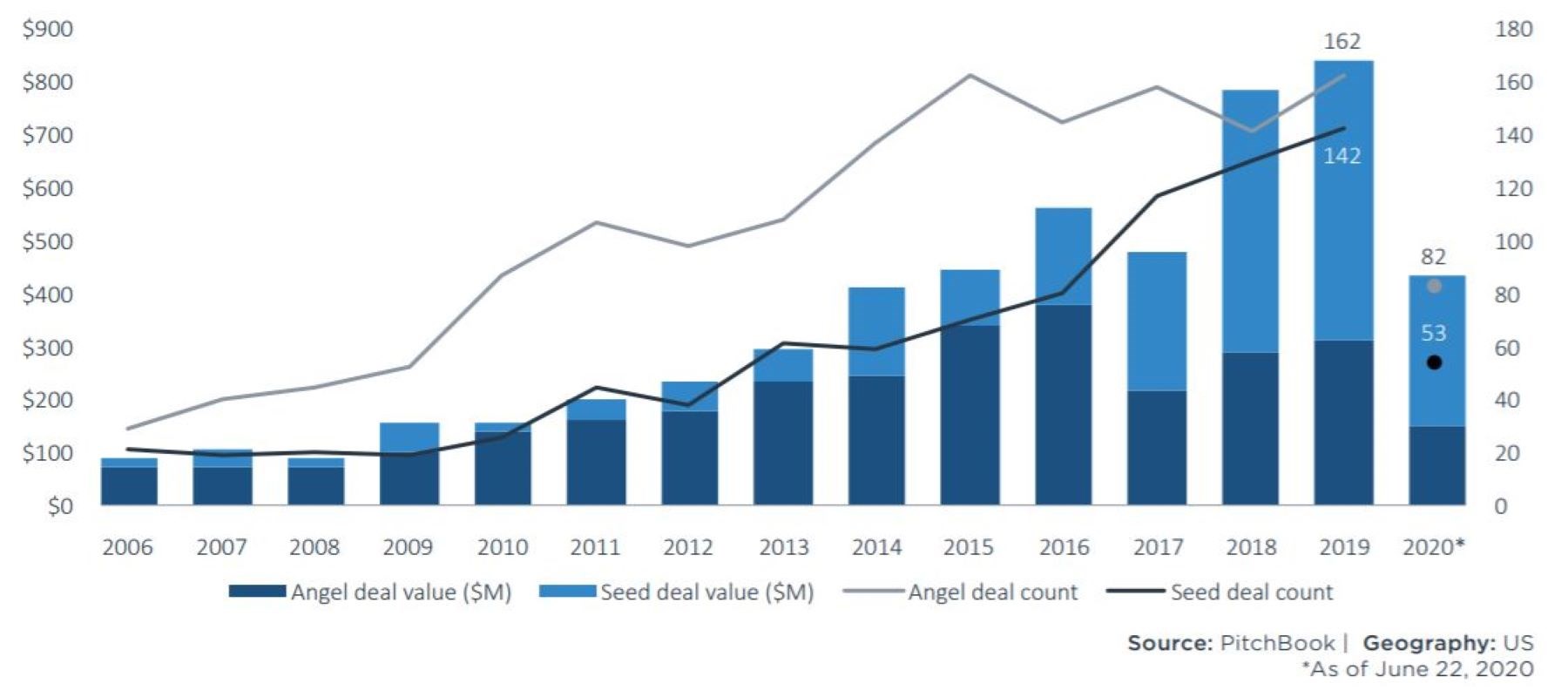

Far partire una startup dedicata alla biotecnologia richiede un ingente uso di capitali, anche perché i fondatori spesso si avventurano in territori medici non ancora toccati dalle grandi aziende. “Nel 2019 le operazioni in fase angel e seed (le prime fasi di finanziamento. Leggi qui la terminologia dei private market) delle startup biotech hanno avuto un valore medio, rispettivamente, di 800mila e 3 milioni di dollari”, dice l’analista. “Si tratta di cifre decisamente più alte di quelle che si trovano in altri settori, dove si va dai 500mila dollari (angel) e 2 milioni (seed)”.

Andamento investimento in fase angel e seed nel biotech&pharma

Biotech al posto dell’hi-tech

Dal punto di vista degli investitori che lavorano sui public market, le aziende biotech stanno prendendo sempre più il posto dell’hi-tech, soprattutto per chi è disposto ad accollarsi maggiori rischi per avere rendimenti più alti. “Questo è dovuto a diversi fattori”, dice l’analista. “Nel settore tecnologico le innovazioni che possono dare una forte spinta alle aziende sembrano essere sempre meno. Ma l’interesse è anche alimentato dagli investimenti in questo segmento da parte degli investitori istituzionali. Una ulteriore pubblicità arriva dalle numerose notizie di acquisizione da parte di grandi gruppi farmaceutici che preferiscono acquistare queste aziende per lavorare su nuovi medicinali invece di mettere in piedi dal niente costosi impianti di ricerca e sviluppo”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.