Howard Marks (co-fondatore e co-presidente di Oaktree Capital Management) ha dichiarato che il mercato azionario “tirerà un sospiro di sollievo” se il presidente Trump verrà rieletto. Sul Wall Street Journal, invece, si può leggere “Preparatevi per il boom delle azioni Biden”. Sulla stessa onda, il New York Times scrive: “Perché una presidenza Biden potrebbe essere rialzista per le azioni” (non una grande sorpresa).

La classifica della performance nominale del Dow Jones Industrial Average durante i primi tre anni in carica per ciascuno degli ultimi 10 Presidenti (esclusi John Kennedy e Gerald Ford, che sono durati meno di 36 mesi) è stata:

1) Bill Clinton (D)

2) Dwight Eisenhower (R)

3) Barack Obama (D)

4) Donald Trump (R)

5) George H.W. Bush (R)

6) Ronald Reagan (R)

7) Lyndon Johnson (D)

8) George W. Bush (R)

9) Richard Nixon (R)

10) Jimmy Carter (D)

Ciò che davvero ha pesato su questa graduatoria non è l’appartenenza a un partito, ma piuttosto il tempismo del presidente. A parte George W. Bush, che è stato così sfortunato da cogliere sia lo scoppio della bolla dei titoli tecnologici che la crisi finanziaria del 2008, gli ultimi posti sono ricoperti da presidenti in carica durante gli anni ‘60, ‘70 e ‘80, un periodo su cui hanno pesato molto le preoccupazioni sull’inflazione globale. Al contrario, i risultati più felici sono arrivati da quei presidenti che hanno esercitato prima o dopo quel trentennio.

Lo stesso vale per le obbligazioni. Da quando il presidente Eisenhower è salito alla Casa Bianca (1953), il prezzo più alto segnato dai Treasury a 10 anni si è verificato negli ultimi otto anni, durante il secondo mandato del presidente Obama e l’attuale sessione del presidente Trump. Qualcuno sosterrebbe che questi due presidenti siano politicamente simili? O che se Hillary Clinton avesse vinto le elezioni del 2016, i prezzi delle obbligazioni ora sarebbero diversi?

La verità è che i prezzi dei bond sarebbero ai livelli attuali anche se una pianta da giardino avesse vinto la presidenza nel 2012 e poi fosse stata rieletta in maniera schiacciante nel 2016.

Lo stesso vale per l’economia

Che sia chiaro, le elezioni presidenziali non influenzano molto di più l’economia generale. Questa affermazione, mi rendo conto, è più controversa rispetto semplicemente a ignorare le loro implicazioni sui mercati finanziari: una cosa è riconoscere che l’economia non si traduce necessariamente nei prezzi dei titoli azionari o obbligazionari (molti fattori aggiuntivi influenzano le performance degli investimenti); un’altra è negare del tutto il legame tra politica ed economia. Eppure, mi sento in dovere di farlo.

Nel corso degli anni ho assistito a innumerevoli previsioni economiche basate su programmi politici, con affermazioni sugli effetti delle modifiche fiscali, delle normative aziendali, delle politiche commerciali e così via. Nessuna di quelle previsioni si è verificata. Il motivo principali è che non c’è una vera scienza dietro a tali affermazioni, il che porta il più delle volte a conclusioni suggestive e statisticamente irrilevanti. In questi casi, quando le informazioni sono carenti e i modelli di analisi inaffidabili, l’adozione dell’ipotesi nulla sembra la più appropriata: salvo prova contraria, presumi che l’elemento (in questo caso la politca) sia irrilevante.

Due esempi

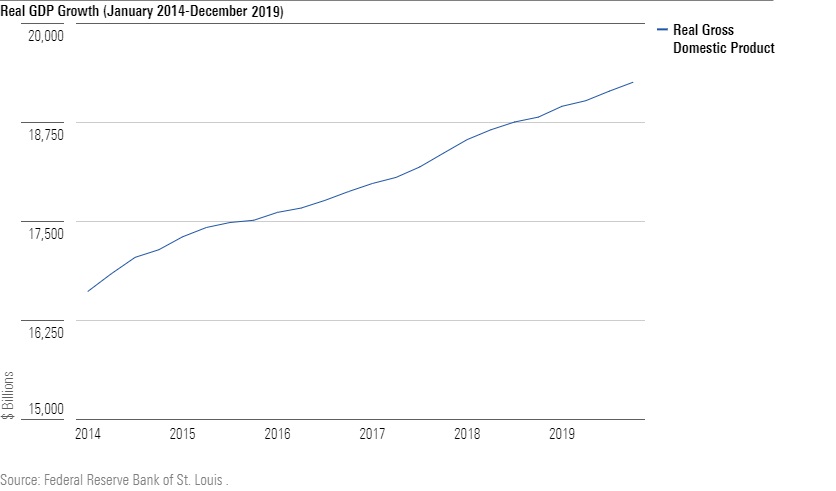

Consideriamo il Pil degli Stati Uniti dal 2014 al 2019, che incorpora gli ultimi tre anni dell’amministrazione Obama e i primi tre di quella Trump. Sarebbe difficile trovare due presidenze più contrapposte, con ogni candidato che critica aspramente l’altro. Le loro politiche fiscali, normative e commerciali erano diverse, così come le loro relazioni estere. Eppure, ecco qui sotto il prodotto interno lordo della nazione durante quei sei anni, espresso in termini reali:

Il tasso di crescita annualizzato è stato del 2,5% per i primi tre anni e del 2,4% per il secondo periodo.

Stesso discorso per quanto riguarda l’occupazione. Ogni candidato alla presidenza afferma di aver imparato l’arte della creazione di posti di lavoro, rafforzando così l'idea che i presidenti possiedano tali capacità. Ancora una volta, i presidenti Obama e Trump hanno attuato politiche opposte, che, se si crede che le azioni presidenziali siano importanti, avrebbero dovuto portare a risultati drammaticamente diversi. Di seguito sono riportati i dati sull'occupazione non agricola negli Stati Uniti 2014 al 2019:

Il tasso di crescita dell’occupazione durante gli ultimi tre anni del presidente Obama è stato leggermente superiore a quello dei primi tre anni dell’amministrazione Trump – l’1,8% annualizzato contro l’1,5% – ma quell’apparente vantaggio è controbilanciato dal fatto che diventa più difficile aggiungere posti di lavoro quando il tasso di disoccupazione diminuisce, cosa che ha continuato a fare, raggiungendo il minimo da 50 anni a questa parte nel dicembre 2019. Chiamiamolo un pareggio.

Un bisogno psicologico

Se le affermazioni politiche su investimenti ed economia possono essere smontate così facilmente, perché persistono? La risposta immediata è che è la persuasione – e non i fatti – a vincere le elezioni. E non sono solo i candidati alla presidenza che preferiscono credere nel mito, ma anche i giornalisti e il loro pubblico. Non c’è molta richiesta per articoli che dicono “nessuna storia qui, guarda altrove” (ne so qualcosa).

Tuttavia, credo ci sia una ragione più profonda: il fatto che ai presidenti venga attribuito il potere di portare ordine nel caos. Se il raccolto fallisce, si dovrebbe analizzare se il terreno era adeguato, le colture appropriate e la coltivazione adatta. Sfortunatamente, farlo richiede molto sforzo e potrebbe non fornire una risposta semplice. Più facile incolpare gli dei. Allora tutto avrà rapidamente senso.

Che poi va bene. Incolpa gli dei, se lo desideri. Ma escludili dai tuoi investimenti e dall’analisi economica. Le loro profezie sono false.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.