Lo scorso 28 agosto il premier giapponese Shinzo Abe ha annunciato le dimissioni da primo ministro per motivi - già noti - di salute (si era infatti già dimesso da primo ministro nel 2007, sempre a causa di una colite ulcerosa). Il Parlamento giapponese terrà una sessione straordinaria il 17 settembre per eleggere il suo successore. Tre giorni prima di questo appuntamento verrà nominato il presidente del partito Liberal-democratico, che potrà diventare primo ministro col voto della maggioranza parlamentare. Abe, dal canto suo, ha deciso di restare in carica fino a quel momento.

Un bilancio difficile

“Nonostante gli importanti movimenti infragiornalieri visti sul mercato, le dimissioni di Abe non dovrebbero rappresentare uno shock, le voci sulla sua salute e su possibili dimissioni circolavano da tempo”, commenta in una nota Dan Carter, gestore azioniario Giappone di Jupiter Asset Management. “Tuttavia, la tempistica – nel bel mezzo di una pandemia globale e delle turbolenze economiche che ne derivano, e con un’elezione negli Stati Uniti nel prossimo futuro – è infelice. L’attuale incertezza politica interna è probabilmente l’impatto più significativo dell’annuncio. Fortunatamente, Abe ha da tempo cessato di essere il totem della rinascita economica e di mercato giapponese, quindi le sue dimissioni sono molto meno preoccupanti di quanto sarebbe stato cinque anni fa”.

Nella sua analisi, Carter dà un giudizio contrastato su Abe: “Haruhiko Kuroda, la sua scelta come governatore della Bank of Japan (il cui mandato si protrae fino al 2021), ha stampato moneta in modo aggressivo, e la sua pressione sul settore delle imprese per ottenere di più dal loro capitale azionario ha portato a una migliore governance aziendale e a un passaggio a una gestione più favorevole per gli azionisti. Tuttavia, è più difficile dire se la riforma fiscale abbia avuto successo: da un lato abbiamo visto la riduzione delle imposte sulle società, ma dall’altro l’aumento della tassazione dei consumi. La sua tanto pubblicizzata “terza freccia” della riforma strutturale (la cosiddetta Abenomics), che ha fatto pregustare agli investitori stranieri la prospettiva di potenziali cambiamenti nel mercato del lavoro e nel ruolo delle donne nella società e nell’economia, ha avuto un effetto molto più militato del previsto”.

Più tenero, invece, il giudizio di Paul Brain, responsabile obbligazionario di Newton IM (BNY Mellon Investment Management), secondo il quale “senza le ‘tre frecce’ della Abenomics, consistenti in politiche monetarie aggressive, consolidamento fiscale e strategia di crescita, è probabile che il paese si sarebbe trovato in una situazione ben più difficile di quella attuale. Questa combinazione unica di politiche è già stata adottata da altre grandi economie, soprattutto durante la crisi del Covid”.

Quello che pare sicuro, comunque, è che il nuovo Primo Ministro dovrà rispondere a una domanda chiave: è possibile fare di più in termini di stimoli governativi? I mercati, infatti, hanno grandi aspettative sulle future politiche fiscali in Giappone.

Nel segno della continuità

Sebbene non si intraveda una vittoria scontata per il posto al vertice, una rivoluzione politica non sembra in vista. “È improbabile che l’era post-Abe abbia un’agenda politica radicalmente diversa, e una transizione ordinata da un membro del partito liberale a un altro rende questo concetto più vero che mai”, prosegue Carter. “I due principali candidati al ruolo di primo ministro sono probabilmente Shigeru Ishiba e Fumio Kishida. Sebbene probabilmente nessuno dei due sarebbe politicamente rivoluzionario, Ishiba è stato più critico nei confronti di Abe in passato, mentre Kishida è stato plasmato e promosso da Abe stesso”.

Un mercato sottovalutato

L’economia giapponese ha passato gran parte degli ultimi tre decenni a lottare contro pressioni deflazionistiche persistenti e un debito pubblico che non smette di crescere; un contesto, questo, creato principalmente dai bassi livelli di crescita e da una popolazione che invecchia. La guerra commerciale Usa-Cina prima e l’esplosione della pandemia legata al Coronavirus poi, hanno causato un forte rallentamento del commercio internazionale. Data la profonda integrazione del Giappone con i mercati mondiali, la crisi economica globale sta influenzando le esportazioni del Sol Levante.

La Borsa di Tokyo ha lasciato per strada l’8,5% da inizio anno; nell’ultimo mese, tuttavia, è salita del 6,6% (in euro al 31 agosto 2020). Attualmente, secondo il Morningstar Global Market Barometer l’azionario del Sol Levante è sottovalutato dell’8% rispetto al rapporto Price/Fair value (relativamente alle stock coperte dall’analisi Morningstar. Dato in yen aggiornato al 28 agosto 2020).

Evoluzione degli indici Morningstar Japan Large Cap NR e Morningstar Global Markets NR

Dati in euro al 31 agosto 2020.

Fonte: Morningstar Direct.

Il Sol Levante in portafoglio

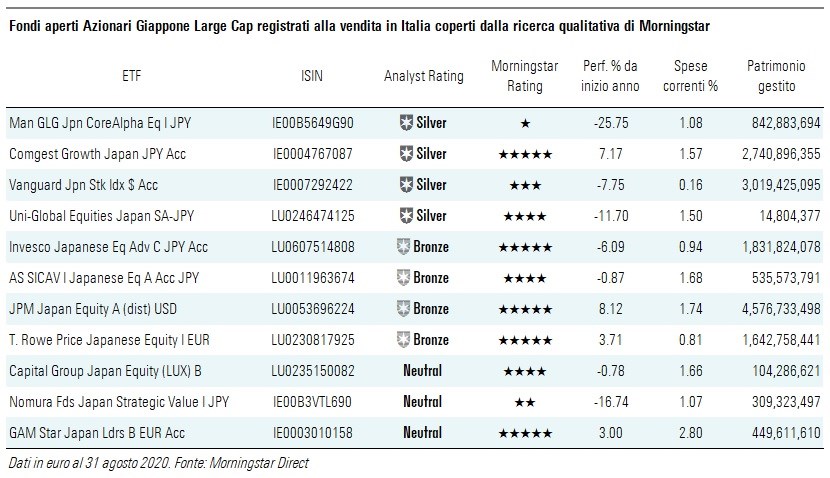

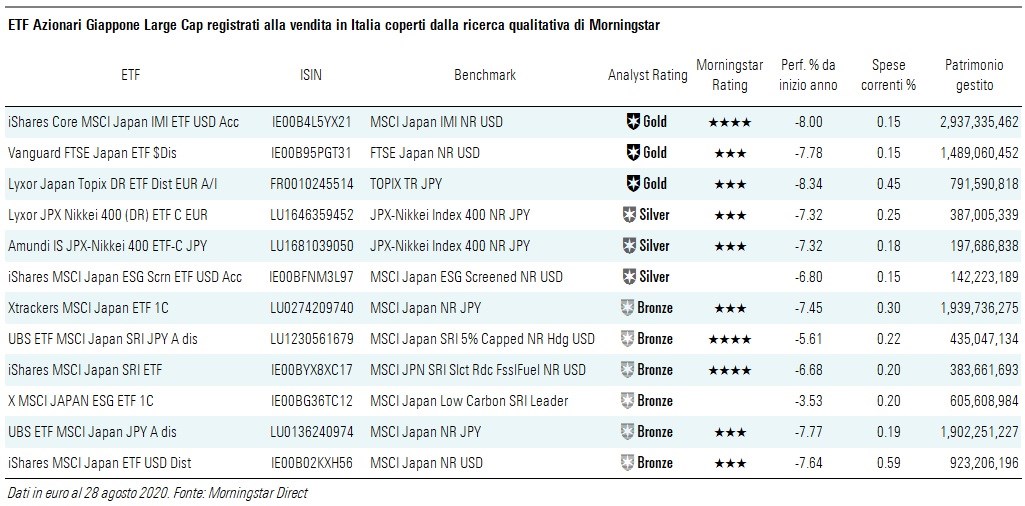

Per chi fosse interessato a dedicare una parte della propria allocazione alle azioni giapponesi a grande capitalizzazione il ventaglio di scelta è piuttosto ampio, con 68 fondi aperti e 28 Exchange traded fund disponibili agli investitori italiani.

Di seguito due tabelle sui prodotti coperti dalla ricerca qualitativa di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.