Mentre l’investimento di tipo growth sui mercati pubblici sembra in crisi, in quelli privati sta crescendo. Va precisato che nei due universi di investimento quando si parla di growth ci sono delle differenze. Nei public market è indirizzato verso quelle aziende (di solito nel segmento hi-tech e healthcare) che presentano forti tassi di crescita sia delle revenue che dei corsi di Borsa.

Nei private market si parla di growth quando un investitore punta a società relativamente mature (non necessariamente nel segmento tecnologico) con l’obiettivo di favorirne la crescita attraverso l’espansione dell’attività, la ristrutturazione del modello di business, l’ingresso in nuovi mercati o delle acquisizioni.

Le aziende target di solito sono entrate in una fase di bonaccia nell’attività e hanno bisogno di dare una spinta a un business model che, comunque, non presenta grossi problemi. “In qualche modo l’investimento growth nei mercati privati, per quando riguarda il rapporto fra rischio e rendimento, si pone a metà fra le operazioni di buyout dei fondi di private equity e il lavoro dei venture capitalist”, spiega Zane Carmean, Senior data analyst di PitchBook (leggi qui la terminologia dei mercati privati).

Nonostante questa natura ibrida l’investimento growth nei mercati privati è diventata una strategia a sè stante e molti operatori si presentano ormai come specialisti in questo tipo di operazioni.

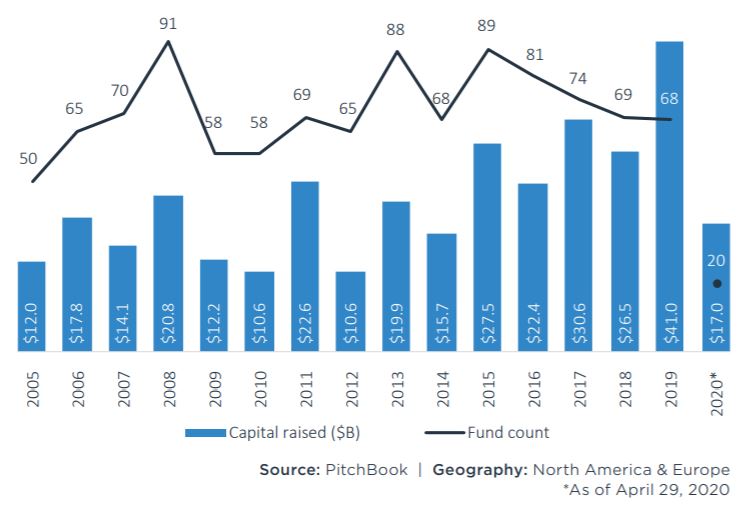

Per quanto riguarda i numeri, negli ultimi anni si è registrato un sempre maggiore interesse per queste attività. Solo nel 2019 la raccoltai è arrivata a 41 miliardi di dollari (dati relativi a nord America ed Europa) sparsi su 68 strumenti. Fra il 2005 e il 2019 la raccolta dei fondi specializzati sull’investimento growth è cresciuta a una media annuale dell’8,5% contro il +6,2% delle altre strategie di private equity.

Crescita della raccolta delle strategie growth dal 2005

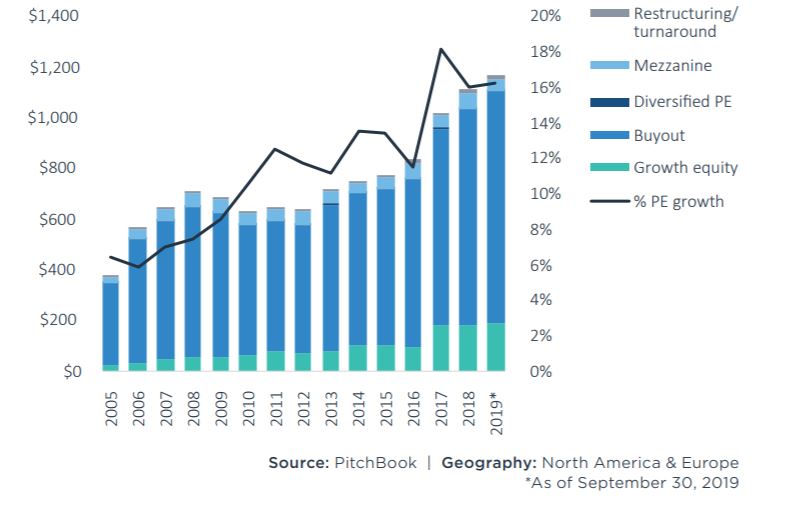

Aumenta il dry powder

Un risultato dell’aumento della raccolta è stato quello della crescita del cosiddetto dry powder (la riserva di denaro a disposizione di una società per venire incontro a obblighi futuri o per fare acquisizioni), che nel terzo trimestre del 2019 (ultimo dato disponibile) è salito fino a oltre 190 miliardi di dollari rappresentando il 16,3% dell’intera riserva a diposizione delle società di private equity. “Questa crescita indica che l’investimento growth nei mercati privati sta maturando e che gli operatori si sentono sempre più sicuri nell’affrontare questo tipo di operazioni”, spiega l’analista. “Stiamo anche notando un aumento delle dimensioni dei fondi che si muovono nello spazio growth”.

Crescita del dry powder per settore di attività dal 2005

“Dal punto di vista degli investitori, muoversi con operazioni growth significa avere a che fare con piccole e medie aziende che sono pronte a fare un passo in più per svilupparsi”, dice l’analista. “Ma significa anche, se le cose vanno bene, poter vedere una crescita di quelle società superiore a quella dell’economia in generale. Senza contare che le small e mid company spesso hanno possibilità di sviluppo maggiori rispetto alle loro concorrenti più grandi”.

La tendenza all’investimento growth, secondo l’analista non dovrebbe rallentare molto, nonostante i problemi derivanti dall’emergenza Coronavirus. “Le preoccupazioni sulle conseguenze economiche della pandemia probabilmente porteranno gli investitori ad acquistare una quota di minoranza nelle aziende target con l’obiettivo di arrivare al controllo quando la situazione si sarà tranquillizzata”, dice Carmean. “Lavorare in questo modo, tra l’altro, è inevitabile considerando che proprietari delle società che hanno bisogno di finanziamenti non sono comunque disposti a cedere la maggioranza in un momento in cui le valutazioni sono depresse”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.