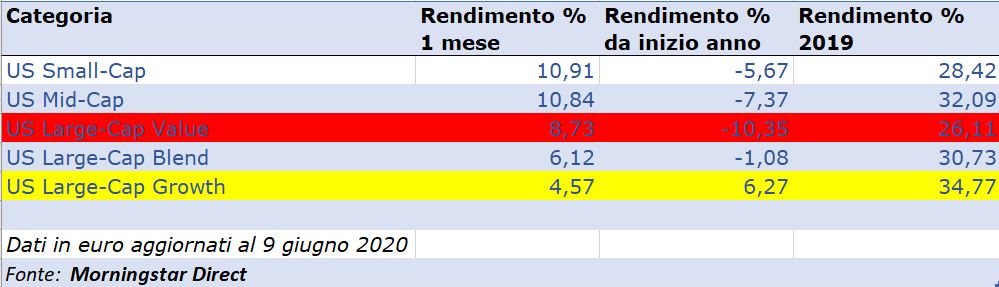

Sta tornando l’ora del value investing? Il sospetto viene se si guarda, ad esempio, all’andamento delle categorie Morningstar dedicate ai fondi specilizzati sull’equity Usa dove, nell’ultimo mese (fino al 9 giugno e calcolato in euro), il segmento dedicato a chi punta sulle Large cap value ha guadagnato (mediamente) l’8,73% contro il +4,57% registrato dagli strumenti growth (vedi tabella sotto).

Andamento categorie equity Usa dalla migliore nell’ultimo mese

Una tendenza analoga si registra nelle categorie dedicate all’azionario Europa.

Andamento categorie equity Europa dalla migliore nell’ultimo mese

Value investing

Per value investing si intende l’acquisto di quelle azioni che trattano a prezzi scontati e a bassi multipli rispetto a elementi come gli utili, il valore di libro e il fatturato.

Questo tipo di operazione si basa sulla premessa che le azioni che vengono trattate a bassi prezzi possano essere in grado di offrire migliori rendimenti rispetto a quelle che hanno alte valutazioni. Le ragioni delle basse valutazioni possono essere diverse: ci può essere un errore di percezione del mercato, oppure gli investitori sono eccessivamente pessimisti riguardo le prospettive di un’azienda o un settore.

“Il segmento value negli ultimi 10 anni ha attraversato una fase difficile”, spiega Alex Bryan, Director della ricerca Morningstar. “Questo andamento dipende da diversi fattori: il differenziale fra le azioni value e quelle growth è aumentato molto nell’ultimo decennio. E’ vero che, per definizione, le azioni value trattano a prezzi più bassi rispetto alle growth, ma il gap è aumentato sempre di più mettendo ulteriormente sotto pressione le quotazioni delle prime”.

Un secondo elemento da considerare è lo sbilanciamento settoriale di molte strategie value. “Di solito gli indici di riferimento di questi fondi tendono a sovrappesare comparti come l’energy o il finanziario che nell’ultimo decennio hanno vissuto momenti complicati a causa del calo del prezzo del petrolio e dei bassi tassi di interesse”, dice Bryan. “Gli stessi panieri, inoltre, hanno la tendenza a sottopesare settori come la tecnologia e l’healthcare che, invece, hanno vissuto un buon periodo. Un fattore da tenere in considerazione è che molte azioni growth nel corso degli anni sono riuscite ad aumentare il proprio economic moat (vantaggio competitivo) attirando l’attenzione di molti investitori che le hanno preferite alle stock di valore”.

Cambiano i rapporti di forza?

In un quadro del genere è lecito chiedersi se la situazione stia veramente cambiando. “Il gap di valutazione che c’è fra value e growth non può aumentare all’infinito”, dice Bryan. “C’è poi da considerare che gli elementi su cui si basa il value investing non sono cambiati. E’ vero che i prezzi che vediamo, basandoci su indicatori come il rapporto price/book o quello price/earning non sono necessariamente indicativi di come una azione stia trattando rispetto al suo valore intrinseco. Tuttavia di solito le basse valutazioni possono predire quale è il rendimento atteso. Ad esempio, se le valutazioni sono basse il dividend yield tende a essere più alto. Un discorso analogo vale per i buyback. In pratica si tratta di flussi di cassa che finiscono nelle tasche degli investitori in rapporto ai soldi che hanno speso per investire in quelle società”.

Nervi saldi

Questo non significa che gli investitori debbano lanciarsi sul segmento value. “E’ vero ad esempio che, in generale, ci aspettiamo migliori rendimenti dalle azioni rispetto alle obbligazioni, ma ci sono state fasi molto lunghe in cui è accaduto il contrario. Se non si è disposti a sopportare periodi estesi di cattive performance, forse è meglio orientarsi su strategie più diversificate sia in termini di capitalizzazione che di esposizione settoriale. Ma se si hanno i nervi abbastanza saldi, allora il value investing nel lungo termine darà delle soddisfazioni”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.