I titoli delle banche europee non sono mai stati così a sconto. “Mai”, sottolinea Johann Scholtz, Equity analyst di Morningstar specializzato nel settore finanziario. “Anche nel momento peggiore della crisi del 2008 gli investitori credevano che le banche europee avessero maggior valore rispetto ad oggi. In quel periodo i multipli medi degli istituti della regione sono scesi della metà. Un calo completamente giustificato visto che anche la loro profittabilità si era dimezzata. Ma non ci sono indicazioni che una cosa del genere sia avvenuta oggi. Sembra che gli operatori abbiano paura di vedere una svalutazione delle attività che potrebbe portare le banche a richiedere nuove iniezioni di liquidità”.

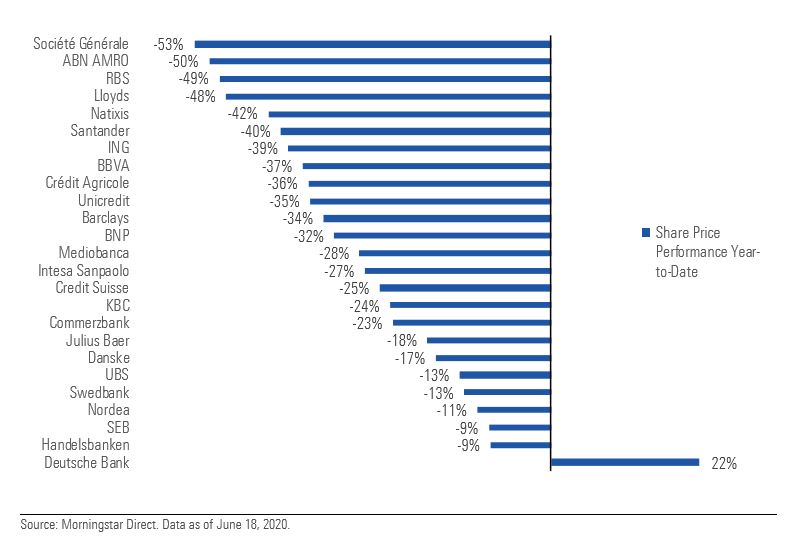

Da inizio anno (fino al 18 giugno 2020 e in euro) la valutazione di mercato delle banche europee è scesa del 28%.

Grafico: Le banche europee hanno perso il 28% del loro valore da inizio anno

Il paniere Morningstar Developed market, intanto, dopo un sell-off iniziale ha cominciato a recuperare e, rispetto alle valutazioni di inizio anno, ha registrato un calo del 13%.

Grafico: Indice Morningstar DM Europe da inizio anno

Dati in euro aggiornati al 18 giugno 2020

Fonte: Morningstar Direct

Nel frattempo, i titoli delle banche sono ancora depressi. “Non credevamo che le valutazioni fossero elevate prima dei ribassi delle Borse. Anzi, alcuni offrivano una possibilità di ulteriore crescita anche quando i mercati hanno toccato i massimi a febbraio”, dice Scholtz.

Le ragioni dello sconto

Ma allora perché le banche europee sono così a sconto? Secondo l’analista, quotazioni di questo tipo sarebbero giustificate solo in due casi:

-Una eccessiva valutazione degli asset in bilancio che potrebbe costringere in futuro gli istituti a svalutarli. Il passo successivo sarebbe il ricorso a un aumento di capitale per far arrivare denaro fresco nelle casse. Questo, però, porterebbe a una diluizione dell’azionariato e a una riduzione del valore dei titoli.

-La convinzione da parte del mercato che la profittabilità delle banche sia entrata in una lunga fase discendente.

“Sicuramente a causa dell’emergenza Coronavirus le banche saranno costrette ad aumentare le riserve che vengono accantonate per far fronte alle perdite”, dice Scholtz. “Questo, però non avrà un grande impatto sui guadagni. La maggior parte degli istituti continuerà a generare profitti. Anche nella remota eventualità di perdite sui prestiti, crediamo che le banche siano meglio capitalizzate rispetto al passato”.

Una situazione diversa rispetto al 2008, quando gli istituti erano sopravvalutati, sottocapitalizzati e con problemi di bilancio. “All’epoca gli istituti sono stati costretti a ripulire i conti e ad emettere nuovi titoli per raccogliere capitale e, tra l’altro, a valutazioni molto basse. Questo, nel tempo ha portato a un cambiamento nel modello di business degli istituti e a un calo della profittabilità”.

La situazione di oggi è differente. “Nel breve periodo potrebbe esserci un leggero calo dei profitti”, dice l’analista. “Ma si tratterebbe di un fattore ciclico che non è destinato a durare a lungo”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.