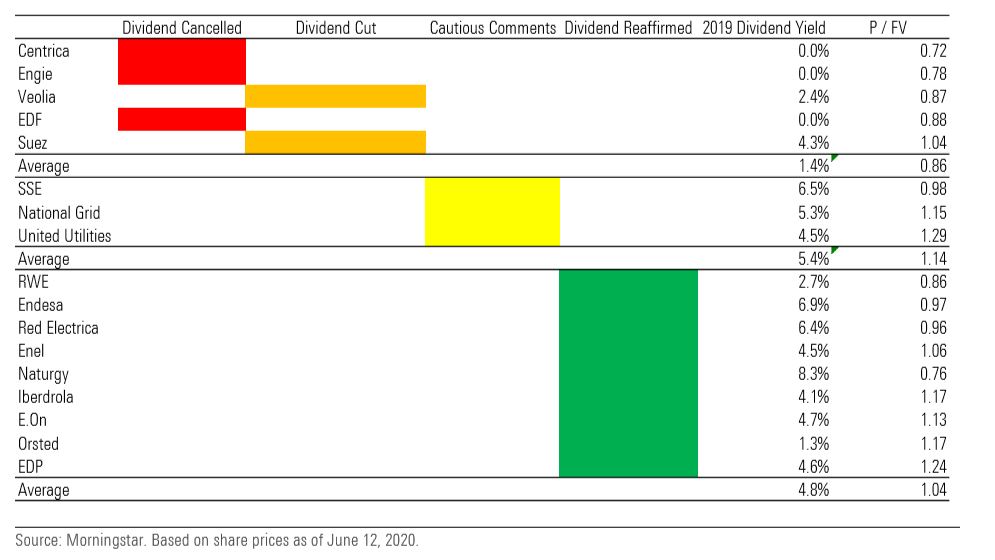

Buone, brutte e cattive: queste sono le tre categorie in cui gli analisti di Morningstar hanno diviso le utility europee in base alla loro capacità di continuare a distribuire la cedola anche nei prossimi anni.

Figura 1: Le Belle, le Brutte e le Cattive tra le utility europee

Enel è il miglior compromesso tra yield, crescita della cedola e valore

Le “buone” sono quelle che hanno confermato la loro cedola nonostante le minacce della pandemia al loro business. Si tratta di società con una forte stabilità finanziaria, per le quali il dividendo è coperto dai flussi di cassa e da una crescita degli utili superiore a quella del dividendo stesso. Rientrano in questo gruppo Naturgy, RWE, Red Electrica, Endesa, Enel, E.On, Orsted, Iberdrola, EDP. In ottica dividendo, dicono gli analisti, l’italiana Enel offre la miglior combinazione di yield, crescita della cedola e valutazione di mercato. “I flussi di cassa dell’azienda coprono i pagamenti a favore degli azionisti fino al 2022 e la crescita del dividendo è in linea con la quella dell'utile per azione (6%) attesa fino al 2024. Inoltre, il titolo ha garantito uno yield medio del 4,8% nel periodo tra il 2019 e il 2021 (se si considera anche quello atteso nel prossimo anno) e al momento è scambiato a un rapporto Prezzo/Fair value di 1,10”, dice Tancrede Fulop, analista azionario di Morningstar (report aggiornato al 17 giugno 2020). “Le utility scambiate ai prezzi più vantaggiosi sono RWE e Naturgy, scontate rispettivamente del 10% e del 25% rispetto al fair value, ma nel caso della seconda ci aspettiamo che il management decida di tagliare la cedola nei prossimi tre anni. L’azienda, infatti, ha premiato gli azionisti con una politica di dividendo molto generosa ma a nostro avviso la necessità di ridurre l’indebitamento e di destinare capitale ai nuovi investimenti indurrà i vertici a una inversione di rotta” (report aggiornati al 17 giugno 2020).

L'Eliseo e il taglio della cedola da parte delle utility francesi

Le “brutte” sono le peggiori perché hanno già annunciato il taglio o la cancellazione della cedola del 2019, prevista in pagamento quest’anno, in seguito all’esplosione della pandemia di Coronavirus. All’interno di questo gruppo troviamo le quattro maggiori utility francesi (Engie, EDF, Veolia e Suez) e la britannica Centrica. “Nel caso delle compagnie transalpine tale decisione ha radici politiche: il Governo, che detiene una quota importante nel capitale sociale di Engie ed EDF, ha chiesto a tutte le società di cui è socio di non pagare la cedola nel 2020. Cosa che ha indotto anche molte altre a fare lo stesso (ad esempio Veolia e Suez) per una questione di immagine. Ci aspettiamo dunque che il dividendo di Engie, Veolia e Suez sia soltanto rimandato al prossimo anno, mentre per Centrica ed EDF le ragioni del taglio sono economiche e prevediamo che l’utility britannica non sia in grado di reintrodurre il pagamento della cedola prima del 2022, mentre gli azionisti di EDF dovranno aspettare fino al 2023”, dice Fulop.

Occhio alle "cattive"

Le “cattive” sono quelle che non hanno ancora provveduto a ridimensionare la propria politica di dividendo, ma hanno rilasciato dichiarazioni circa la possibilità di rivedere la cedola in futuro. All’interno di questo gruppo ci sono le britanniche United Utilities, National Grid e SSE. La prima, secondo gli analisti, versa nelle condizioni finanziarie migliori ed è in grado di poter fare crescere la cedola a un ritmo dell’1% fino al 2025. National Grid ha introdotto lo scrip dividend (l’opzione di cedere nuove azioni al posto del pagamento della cedola) al fine di limitare l’esborso di liquidità, ma in base alle previsioni di Morningstar la società taglierà la cedola nel 2022. SSE, invece, aveva già tagliato il dividendo per motivi legati a un possibile spin-off di un’attività, ma la scelta di confermare tale decisione nonostante la mancata conclusione dell’operazione evidenzia i problemi di liquidità del gruppo.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.