Se è vero che il campo delle cure oncologiche è uno dei più interessanti da osservare per chi investe nel settore Salute (in particolare nel biotech), il segmento cosiddetto immuno-oncologico secondo gli analisti di Morningstar è quello più promettente quando si parla di capacità di creare Economic moat (vantaggio competitivo) per le aziende che se ne occupano.

La differenza fra le terapie oncologiche tradizionali e quelle immuno-oncologiche è che le prime cercano di distruggere direttamente il tumore, mentre le seconde mirano a rendere il sistema immunitario capace di riconoscere e attaccare in modo selettivo le cellule cancerogene. L’obiettivo è quello di produrre una memoria di lunga durata nel sistema immunitario, in modo da permettergli di adattarsi continuamente al tumore nel tempo, fornendo una risposta costante e a lungo termine.

“I dati clinici illustrati durante l’ultimo incontro annuale della American Society of Clinical Oncology (che si è tenuto in maniera virtuale a fine aprile, Ndr) hanno fornito ulteriore supporto riguardo agli sviluppi delle terapie immuno-oncologiche per la cura di diverse forme tumorali”, spiega Damien Conover, Director della ricerca di Morningstar. “I risultati, dal punto di vista degli investitori, rinforzano il vantaggio competitivo delle aziende che lavorano in questo particolare segmento terapeutico. Un elemento importante da considerare è che i principali farmaci immuno-oncologici mostrano risultati diversi a seconda del tipo di cancro. Il fatto che ogni trattamento sia specifico per un determinato tumore, dà alle aziende un forte potere in termini di prezzo del medicinale”.

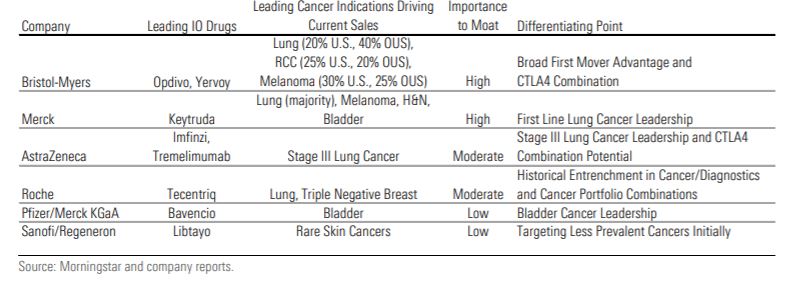

Nella tabella in basso sono evidenziate le pricipali società che lavorano nel segmento immuno-oncologico e i diversi ambiti in cui operano.

Farmaci immuno-oncologici e possibili effetti sul moat

I trattamenti che possono guidare le vendite

“Per quanto riguarda le prospettive di mercato, le migliori opportunità ci sembrano fra i trattamenti dedicati al cancro ai polmoni”, spiega Conover.

Questo tipo di patologia tende a svilupparsi in due forme (fonte: European Society for Medical Oncology):

-Il cancro del polmone a piccole cellule (SCLC): questo tipo di neoplasia maligna deve il suo nome alle piccole dimensioni delle cellule da cui appare costituito quando viene analizzato al microscopio.

- Il cancro del polmone non a piccole cellule (NSCLC): si tratta del tipo più comune di cancro del polmone e rappresenta l’80-90% di tutte le neoplasie polmonari maligne.

“I dati riguardo all’NSCLC sono stati eccellenti e ci aspettiamo che questo trend continui con ulteriori conferme nel corso dei prossimi 12-24 mesi”, dice Conover. “Oltre ai trattamenti per il cancro ai polmoni, altri driver delle vendite possono essere la cura del melanoma, delle patologie legate ai reni, del carcinoma mammario chiamato negativo triplo e del tumore al fegato. In generale, comunque siamo più ottimisti rispetto al consensus per i farmaci immuno-oncologici che rientrano nella sfera dei PD-1/PDL1 (un gruppo di inibitori che lavorano sulla superficie delle cellule per aiutarle a sviluppare protezioni contro diversi attacchi tumorali, Ndr).

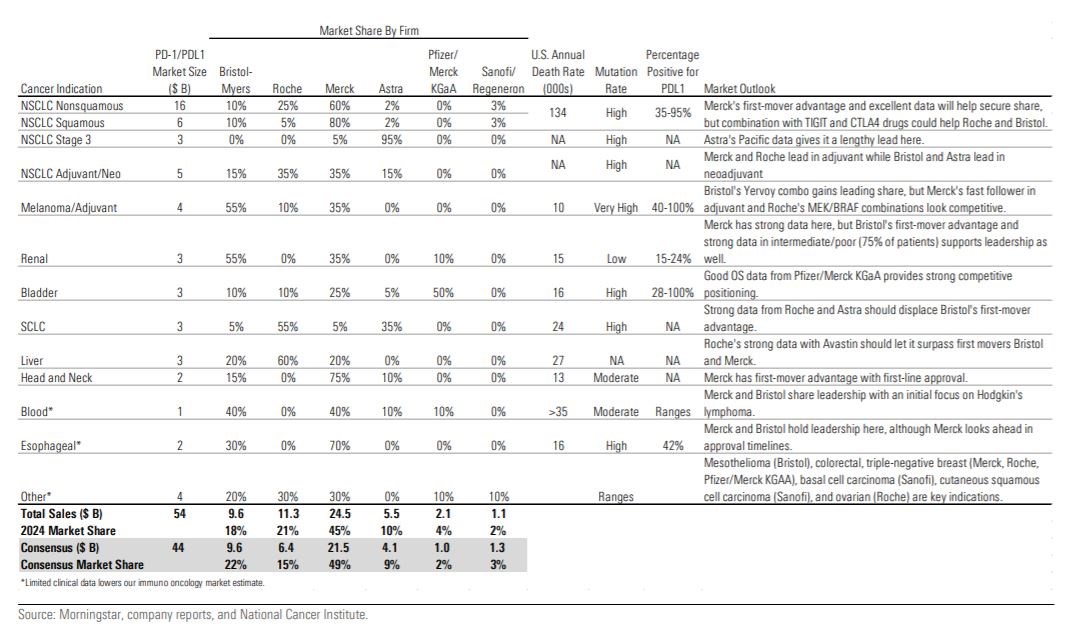

Nella tabella in basso sono illustrate le attese di Morningstar per i principali trattamenti PD-1/PDL1

Previsioni per il settore immuno-oncologico

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.