In un periodo in cui la maggioranza degli asset rischiosi sta soffrendo a causa della pandemia Covid-19, l’oro continua a brillare. Da inzio anno, infatti, il metallo giallo mostra una crescita del 12% (in dollari, del 16% in euro), di gran lunga la migliore rispetto alle principali asset class globali. Il crollo del mercato azionario combinato con rendimenti reali in calo ha innescato un rimbalzo per il bene rifugio, portandolo ai massimi livelli dal 2012.

Se allarghiamo l’orizzonte temporale, nel corso degli ultimi cinque anni l’oro ha toccato il suo minimo nel dicembre del 2016, quando viaggiava intorno ai 1.048 dollari l’oncia. Da lì, tra alti e bassi, il metallo giallo ha oscillato tra i 1.200 e i 1.350 dollari l’oncia fino a fine maggio 2019, momento in cui è partito il rally: dai 1.276 dollari del 21 maggio 2019 fino ai 1.663 dollari toccati il 24 febbraio 2020, appena prima lo scoppio della crisi del Coronavirus in Occidente.

Successivamente, il lingotto – come tutte le asset class – è stato oggetto di forti vendite e ha visto il proprio valore scendere fino a 1.484 dollari l’oncia al 19 marzo. A partire da quel momento, però, c’è stata una ripresa ininterrotta fino a oggi; l’oro vale attualmente circa 1.700 dollari l’oncia, ai massimi da oltre sette anni.

Evoluzione degli indici LBMA Gold Price AM e Morningstar Global Markets NR da inizio anno

Dati in euro all’8 maggio 2020. Fonte: Morningstar Direct.

“Sono due i motivi principali per cui gli investitori stanno andando sull’oro – spiega Sean Markowicz, strategist e analista di Schroders – Innanzitutto, per il suo ruolo di bene rifugio: essendo un metallo raro può essere facilmente convertito in liquidità, non ha rischi di controparte e la possibilità di crescita della sua offerta è limitata. In secondo luogo beneficia di uno scenario con rendimenti reali negativi: l’oro non genera reddito, a differenza di altri investimenti safe-haven come le obbligazioni, quindi investire in oro ha il ‘costo’ di rinunciare al reddito che si potrebbe ottenere altrove; quando tuttavia i rendimenti reali si avvicinano allo zero o sono negativi (perché le aspettative di inflazione salgono o perché i rendimenti nominali scendono), questo costo-opportunità si riduce ed è ciò che è successo recentemente”.

In questo senso, la politica ultra espansiva delle banche centrali, impegnate in stimoli forse mai visti prima al fine di mitigare la crisi economica, potrebbe continuare a supportare la domanda di oro. In compenso, la domanda aurifera dei settori della gioielleria e della tecnologia è prevista in foprte diminuzione a causa della contrazione economica legata al Coronavirus e all’impoverimento della popolazione (soprattutto se si conta che la Cina, assieme all’India, è uno dei mercati chiave da questo punto di vista).

La view di Morningstar

Il rimbalzo del prezzo dell’oro – avvenuto soprattutto nel mese di aprile – è stato determinato dalla preoccupazione che il programma di stimolo da 2.200 miliardi di dollari varato dall’amministrazione Trump in combinazione con il programma di allentamento quantitativo ampliato della Federal Reserve possa far aumentare l’inflazione.

Tuttavia, “mentre la domanda di oro è salita alle stelle, il mercato obbligazionario non sta prezzando alcun aumento significativo delle aspettative future di inflazione – commenta Dave Sekera, analista di Morningstar – Ad esempio, il tasso che esprime le aspettative di inflazione a lungo termine è attualmente solo dell'1,51%. Si tratta del 5-Year 5-Year Forward Inflation Expectation Rate, cioè il tasso di inflazione medio previsto dal mercato per un periodo di cinque anni che inizia fra cinque anni (in sostanza, l’inflazione prevista per il periodo 2026-2030)”.

Il valore del metallo giallo potrebbe in effetti continuare a salire nei prossimi mesi. “A breve termine, i prezzi dell’oro tendono a muoversi in base alla domanda di investimento, che è anche la fonte di domanda più volatile”, commentano in una nota gli analisti di Morningstar. “L’attuale contesto economico e dei tassi di interesse ha alimentato una ripresa della domanda di investimenti in oro, in particolare attraverso gli Exchange traded commodity (ETC), e ciò ha portato a un forte aumento dei prezzi”.

Tuttavia, nel corso dei prossimi anni gli analisti di Morningstar prevedono che il prezzo dell’oro fisico scenderà al valore medio di metà ciclo, cioè 1.250 dollari l’oncia in dollari di oggi, circa 1.370 dollari nominali.

L’oro in portafoglio con gli ETP

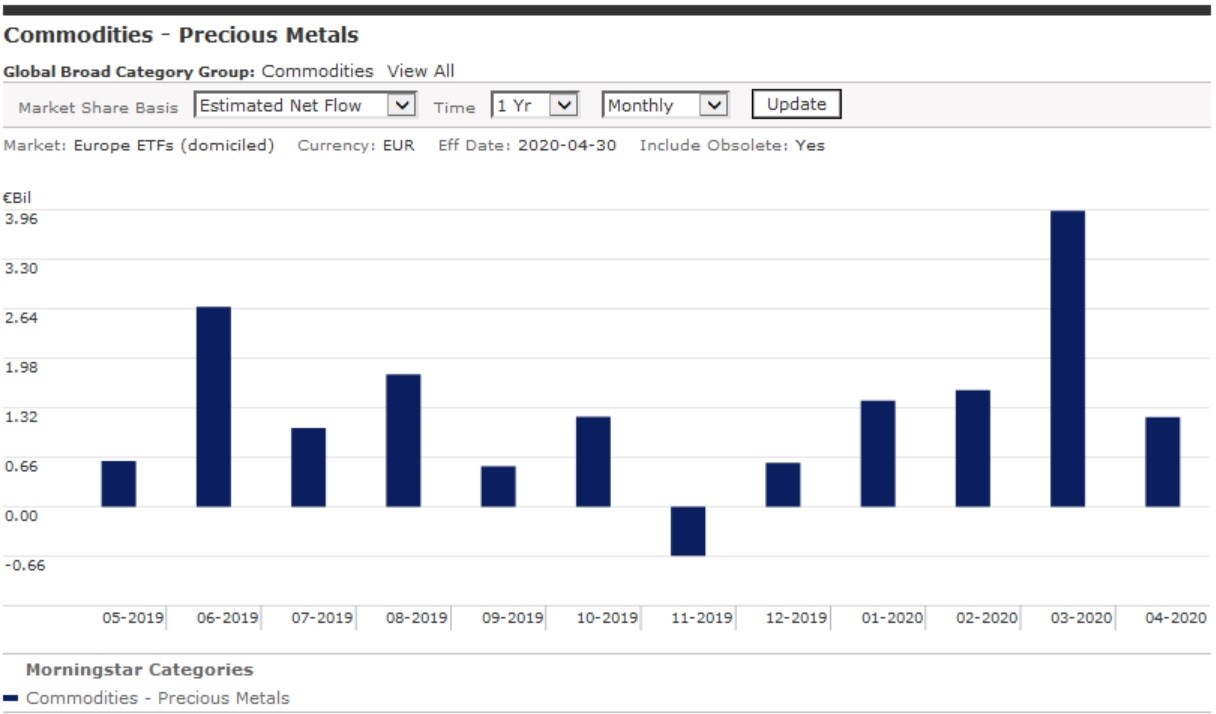

A livello europeo, gli Exchange traded product (quasi tutti ETC – Exchange traded commodity) esposti a vario titolo ai movimenti dei metalli preziosi (in cui l’oro la fa da padrone) hanno raccolto nei primi quattro mesi del 2020 8,1 miliardi di euro e gestiscono a fine aprile 76 miliardi, contro i 44 miliardi di un anno prima. Nel solo mese di marzo, la categoria ha attirato quasi quattro miliardi di flussi netti.

Disponibili agli investitori italiani, invece, ci sono 13 replicanti focalizzati esclusivamente sul prezzo del metallo giallo (elencati nella tabella sottostante per patrimonio gestito).

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.