Forte calo della domanda nel breve termine, ma effetti minimi nel lungo periodo. E’ questa, in sintesi, la previsione degli analisti di Morningstar per il comparto industriale europeo, mentre la recessione causata dalla pandemia di Covid-19 si affaccia sulla regione.

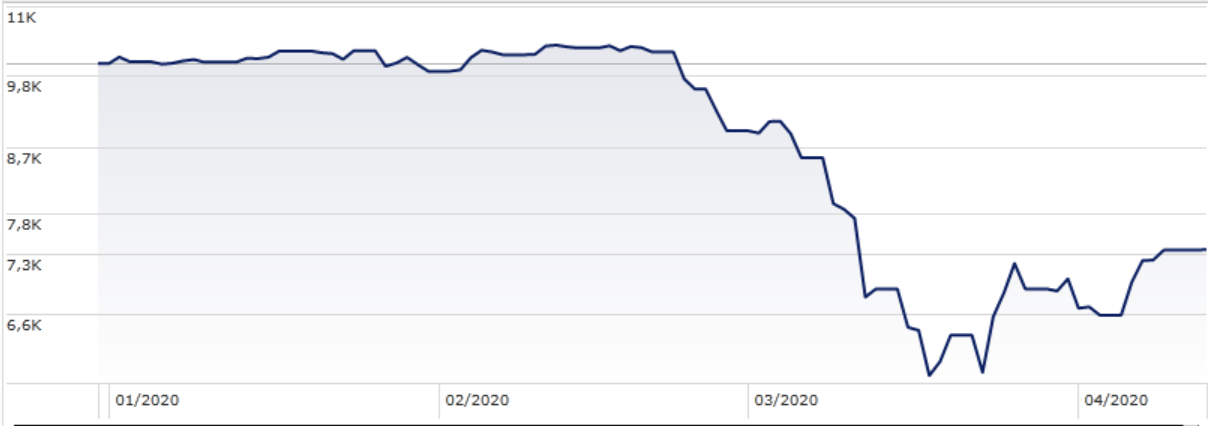

Dal punto di vista degli investitori, dicono gli analisti, si sono create interessanti opportunità di investimento in un segmento che, prima dello scoppio dell’emergenza, appariva sopravvalutato. L’indice Morningstar Industrials Europe da inizio anno (fino al 9 aprile e calcolato in euro) ha perso il 26,5% (+35,5% nel 2019).

Indice Morningstar Industrial Europe da inizio anno

Dati in euro aggiornati al 9 aprile 2020

Fonte: Morningstar Direct

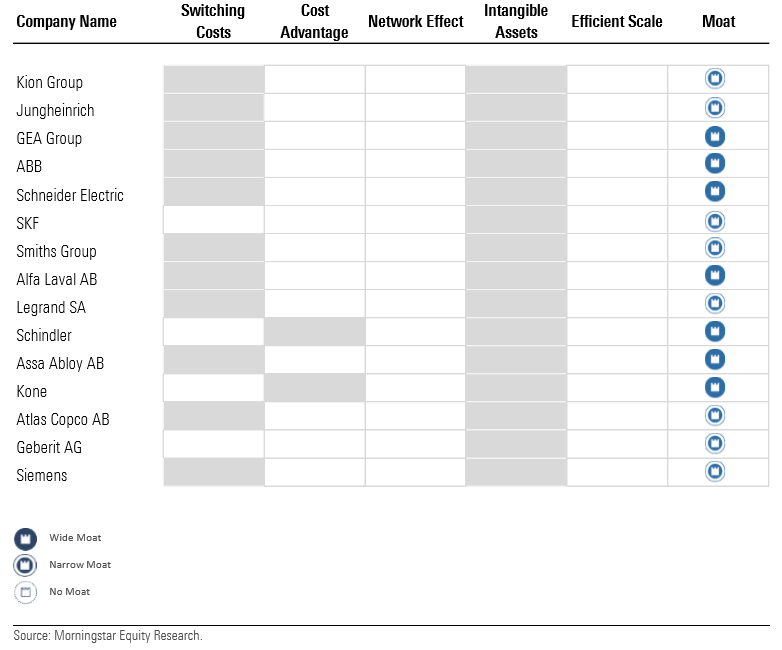

“Le vendite si sono abbattute anche su questo settore”, spiega Denise Molina, analista di Morningstar. “I cali dei corsi hanno interessato, tra l’altro, alcune delle società di qualità con un vantaggio competitivo (Economic moat) ampio che copriamo con la nostra ricerca”.

Le fonti di vantaggio competitivo delle aziende del settore industriale europeo

Revenue in calo nel breve

Per quanto riguarda i bilanci, gli analisti di Morningstar si attendono un calo dei ricavi del 7% nel 2020. “Guardando più in là nel tempo, prevediamo una crescita dei flussi di cassa del 4% per il periodo 2019-2021”, dice l’analista. “E questo sarà vero soprattutto per le aziende di qualità che presentano un vantaggio competitivo. Durante la crisi finanziaria globale le aziende che copriamo con la nostra ricerca hanno visto un quadro simile con una crescita dei cash flow del 4% nel periodo 2008-2011. Tuttavia, bisogna anche tenere conto che le condizioni economiche create dalle risposte dei governi all’emergenza Coronavirus potrebbero avere effetti imprevedibili sul settore”.

Di solito durante una recessione, le industrie registrano un livello minimo di attività. “Ma a causa delle misure anti Covid-19, l’operatività nel breve periodo è stata congelata con l’eccezione di settori come le telecomunicazioni, l’healthcare, la produzione di cibo e le utility”, dice Molina.

Senza contare che in questo periodo, a causa delle misure di distanziamento sociale, le attività di manutenzione sono estremamente ridotte. “Si tratta di operazioni che danno ampi margini di guadagno, quindi la loro riduzione avrà effetto sui conti”, continua l’analista.

Un terzo elemento da considerare è che alcune forniture hanno subito il blocco delle consegne, rendendo difficile completare la costruzione di alcuni macchinari. Insomma, nel corso dei prossimi due o tre trimestri gli investitori che vogliono guardare al settore industriale europeo dovranno essere pronti a vedere un calo nei conti delle aziende. “Non prevediamo però che ci saranno grossi problemi di liquidità o di indebitamento eccessivo, almeno nel breve periodo”, dice l’analista. “Molti dei prodotti del settore hanno un cosiddetto ciclo breve. Questo significa che vengono ordinati e consegnati nel giro di uno o due trimestri e, nei momenti di recessione, sono facili vittime dei tagli agli investimenti più immediati. In questo caso, però ci attendiamo che gli ordinativi vengano soltanto rimandati e non cancellati definitivamente”.

Un discorso simile vale per le operazioni di manutenzione e sostituzione delle parti che sono comunque necessarie per sostenere le operazioni industriali quando le attività ricominceranno. “Siamo certi che le aziende del settore industriale vedranno un buon recupero della domanda dopo la fase di calo visto che, soprattutto le operazioni di manutenzione e sostituzione dei pezzi, non possono essere rimandate troppo a lungo rischiando di compromettere la funzionalità degli impianti”, dice Molina.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.