Per capire l’operazione Franklin Templeton-Legg Mason bisogna allargare lo sguardo all’industria del risparmio gestito nell’ultimo decennio. E’ vero, le Borse sono salite e il patrimonio ha toccato livelli record, ma la fase successiva alla crisi finanziaria del 2007-08 è stata difficile e i prossimi dieci anni potrebbero esserlo ancora di più.

Nozze nel risparmio gestito

Partiamo dalla cronaca. Franklin Resources, società globale di gestione degli investimenti che opera sotto il più conosciuto nome di Franklin Templeton, ha annunciato lo scorso 18 febbraio di aver siglato un accordo definitivo per acquisire Legg Mason, dando vita a un gruppo con 1,5 mila miliardi di dollari di masse gestite a livello globale. L’operazione dovrebbe chiudersi nel terzo trimestre 2020, una volta ricevute le approvazioni normative richieste e il via libera dagli azionisti di Legg Mason.

Il matrimonio non è l’unico annunciato nelle ultime settimane. Il 17 febbraio, infatti, Jupiter asset management ha detto di voler acquisire Merian (in precedenza si chiamava Old mutual global investors). In questo caso, i numeri sono più piccoli, perché dall’unione nascerebbe un gruppo da circa 78 miliardi di euro, ma ugualmente significativi. Le nozze darebbero origine al secondo più grande asset manager di fondi retail del Regno Unito. L’operazione, una volta ottenute tutte le autorizzazioni, dovrebbe completarsi nella seconda metà del 2020.

Fattore dimensionale

“Le società di grandi e medie dimensioni si sono integrate negli ultimi anni in parte per la competizione degli Exchange traded fund (Etf), che hanno costi molto più bassi, offerti da giganti dell’asset management come Vanguard e BlackRock”, spiega Karin Anderson del team di ricerca sui fondi di Morningstar. “E’ convinzione diffusa tra i vertici delle società di gestione e tra gli osservatori esterni che solo raggiungendo dimensioni maggiori si sopravviverà a questo trend. E’ inevitabile, quindi, il consolidamento”. Negli anni scorsi, sono state molte le operazioni di questo tipo, tra cui l’unione tra Janus e Henderson nel maggio 2017, quella tra Standard Life e Aberdeen nell’agosto dello stesso anno e l’acquisizione di OppenheimerFunds da parte di Invesco.

Effetto sorpresa

Le nozze tra Franklin Templeton e Legg Mason fanno sicuramente più rumore, date le dimensioni del futuro gruppo e anche per il forte focus sul reddito fisso, che rappresenterà circa la metà del patrimonio gestito (un terzo sarà in fondi azionari e il rimanente in strategie alternative, multi-asset e monetarie). In effetti, l’operazione ha colto un po’ di sorpresa anche gli analisti di Morningstar.

“Siamo da tempo sostenitori delle fusioni tra le società di gestione statunitensi, perché in questo modo si possono creare le sinergie necessarie a contrastare le pressioni sui costi e sui margini di profitto”, dice Greggory Warren, Sector strategist di Morningstar. “Tuttavia, ci aspettavamo che queste due aziende acquistassero concorrenti di più piccole dimensioni, piuttosto che unirsi tra loro. Per tale ragione, abbiamo messo sotto revisione entrambe”.

Gli investitori scelgono gli index fund

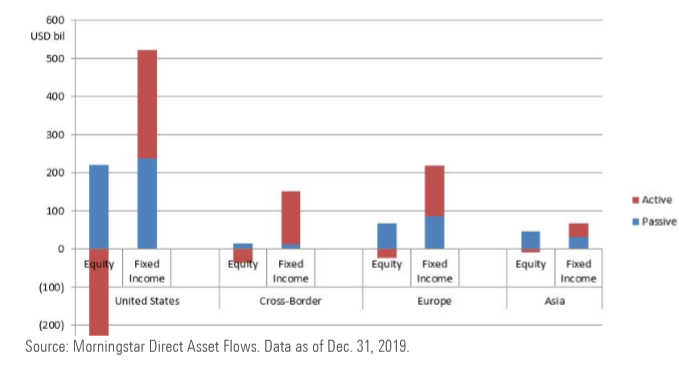

Le sorprese potrebbero non finire qui, perché l’industria del risparmio si trova ad operare in un ambiente sempre più sfidante. La compressione dei costi è l’aspetto più rilevante, perché gli investitori si spostano verso i fondi indicizzati di fronte alle deludenti performance di quelli attivi. Secondo l’ultimo report Morningstar sui flussi a livello globale, gli index fund hanno registrato una raccolta netta pari a 769 miliardi di dollari nel 2019 contro i 252 miliardi degli active fund.

Raccolta netta dei fondi attivi e passivi per regione nel 2019

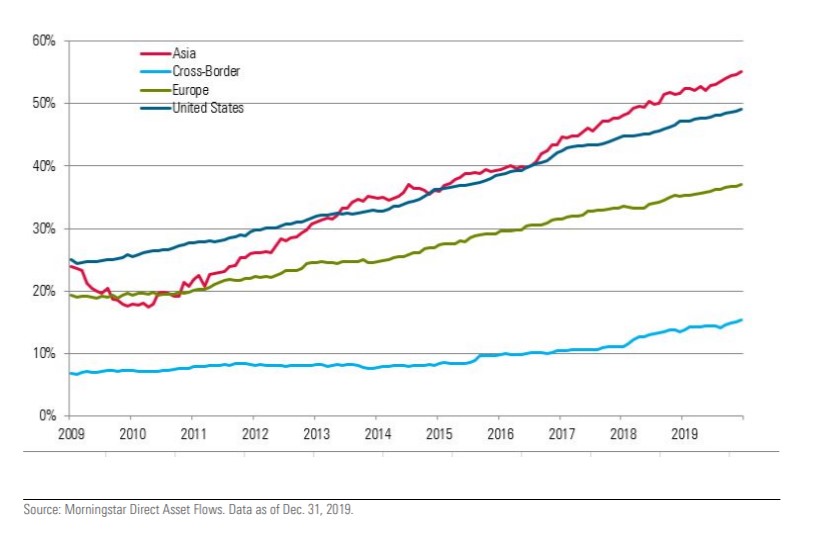

Le differenze maggiori sono nel segmento azionario, dove le strategie indicizzate rappresentano oltre il 43% del patrimonio totale. Negli Stati Uniti, il trend è più marcato che in altre regioni, ma il cambiamento è in atto ovunque.

Crescita della percentuale di patrimonio nei fondi azionari passivi nel decennio

Fattori di successo

Fattori di successo

Quali possibilità hanno le società di gestione di evitare di rimanere schiacciate sotto la pressione dei costi e quali sono le probabilità che realizzino tassi di crescita organica superiori alla media? Warren indica quattro direttrici: la capacità di differenziarsi dai concorrenti, l’abbassamento dei costi delle gestioni attive, una maggior solidità dei processi e delle performance e la flessibilità nei modelli di business.

Il ruolo della distribuzione

Per distinguersi dai concorrenti, le società di gestione possono diversificare la gamma, i canali distributivi o la presenza geografica, oppure specializzarsi, o aumentare le dimensioni o l’offerta oppure integrarsi verticalmente.

Secondo lo strategist di Morningstar, non solo gli asset manager dovranno ridurre i costi dei fondi attivi, ma anche far percepire il maggior valore creato dal gestore a fronte di commissioni più elevate. In pratica, le dinamiche del mercato, oltre a quelle regolamentari, dovrebbero limitare sempre più la possibilità di mascherare come attive strategie che di fatto replicano un benchmark (cosiddetti closet tracker). Al contrario, i fund manager dovranno dimostrare una coerenza e ripetibilità nei risultati ottenuti e nella capacità di battere l’indice di riferimento.

Infine, Warren ritiene che non ci sia spazio per chi non si adatta al cambiamento e si limita a proteggere e conservare il proprio modello di business. Soprattutto perché l’ago della bilancia è sempre più spostato verso i distributori nel segmento degli investitori privati.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.