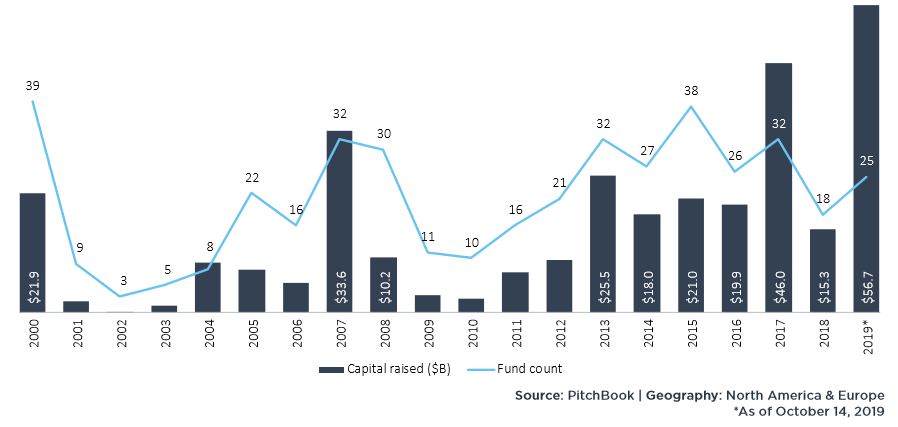

La tecnologia piace anche al private equity. Tanto da decidere di creare strumenti dedicati per andare a caccia di quelli che, un domani, potrebbero essere i nuovi campioni del settore. I fondi di private equity (PE) dedicati all’hi-tech in Nord America ed Europa nel 2019 (fino al 14 ottobre) hanno raccolto 56,7% miliardi di dollari (sparsi su 25 strumenti) ottenendo il risultato migliore mai raggiunto su base annuale per questo tipo di strategia.

Raccolta fondi PE dedicati alla tecnologia dal 2000 “Il record non è soltanto il risultato di un aumento generalizzato dell’attività di private equity”, spiega Wylie Fernyhough, senior analyst di PitchBook. “I fondi hi-tech pesano per una buona parte del capitale totale raccolto negli anni. Nel 2019 la quota raccolta in Nord America ed Europa dedicata alla tecnologia è stata pari al 21,8% del totale”.

“Il record non è soltanto il risultato di un aumento generalizzato dell’attività di private equity”, spiega Wylie Fernyhough, senior analyst di PitchBook. “I fondi hi-tech pesano per una buona parte del capitale totale raccolto negli anni. Nel 2019 la quota raccolta in Nord America ed Europa dedicata alla tecnologia è stata pari al 21,8% del totale”.

A caccia di performance

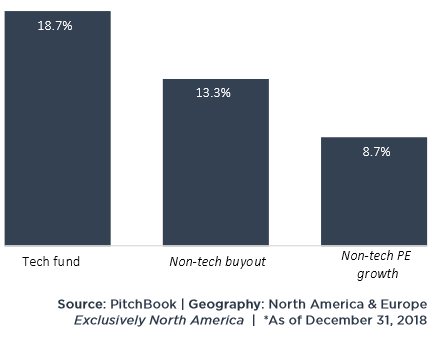

La scelta di puntare sulla tecnologia ha ripagato gli investitori che hanno deciso di guardare a questo settore. In 10 anni il segmento ha dato una performance del 18,7% in termini di IRR (Internal Rate of Return, il sistema con cui si misurano le performance dei fondi PE. E’ il rendimento netto guadagnato dall’investitore in un particolare periodo calcolato sulla base dei flussi di denaro da e verso gli investitori e dopo aver pagato le commissioni e gli interessi. Nel corso degli ultimi 20 anni il Nord America ha contribuito a più del 95% del capitale raccolto dai fondi PE hi-tech sulle due sponde dell’Atlantico. Per questo gli analisti di PitchBook hanno messo a confronto i fondi tecnologici nordamericani e del Vecchio continente con i soli strumenti non tecnologici del Nord America).

Si tratta del 5,5% in più rispetto al risultato ottenuto dai fondi di buyout che non lavorano nella tecnologia e più del doppio rispetto agli strumenti PE growth non specializzati sulla tecnologia “Questi strumenti, concentrando i loro investimenti su società hi-tech a forte crescita danno agli investitori quello che vogliono di più: la perfomance del rendimento", spiega Fernyhough.

Rendimenti IIR a confronto

L’interesse per questo tipo di strategia sembra destinato a non tramontare, considerando la cifra che il settore ha a disposizione (in gergo viene chiamata dry powder). Soprattutto dopo il closing di alcuni fondi che ha lasciato le società con in mano molto denaro da utilizzare. “Negli ultimi tre anni sono stati raccolti quasi 100 miliardi di dollari, molto di più di quello che è arrivato fra il 2008 e il 2016”, dice l’analista. “E molti ora si chiedono se le società non abbiano a disposizione troppi soldi che potrebbero spingerli a dare valutazioni eccessive ai potenziali investimenti”.

L’abbondanza di dry powder dà comunque la possibilità ai fondi PE di approfittare delle abbondanti possibilità che offre il settore hi-tech. “Questi strumenti, nel segmento tecnologico, hanno effettuato operazioni di buyout (quando un management team interno o esterno all’azienda acquista la società in questione, spesso con l’aiuto di un fondo PE, Ndr) del valore di diversi miliardi di dollari a ritmi vertiginosi, ma facendo meno ricorso al debito rispetto ad operazioni simili in altri settori”, spiega l’analista.

L’Italia si muove

La crescita di interesse del private equity per la tecnologia si vede anche in Italia. Un esempio è lo strumento creato da Fondo Italiano d’Investimento SGR (società partecipata per il 68% dalla Cassa Depositi e Prestiti e per la parte rimanente da alcune delle principali istituzioni e banche della Penisola) che gestisce attualmente sette fondi di investimento mobiliari (in diversi settori) chiusi riservati ad investitori qualificati, per un totale di asset in gestione per circa 2,3 miliardi di euro (a novembre 2019). ll Fondo FII Tech Growth investe in piccole e medie società tecnologiche, che abbiano un fatturato tra i cinque e i 70 milioni di euro.. Fra le caratteristiche fondamentali delle aziende obiettivo di un investimento c’è quella che, all’inizio, debbano avere una parte rilevante del proprio business basato in Italia.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.