I rischi climatici sono sotto gli occhi di tutti. Quello che sta accadendo al ghiacciaio Planpincieux sul versante italiano del Monte Bianco è solo l’ultimo di una serie di eventi causati dal surriscaldamento del pianeta. Meno evidenti sono i pericoli per le imprese e i loro finanziatori derivanti dalla transizione verso un’economia a basse emissioni di carbonio. Eppure, la normativa in Europa muove in questa direzione a grandi passi. D’altra parte, l’Unione è stata la prima regione al mondo a creare nel 2005 un mercato per la negoziazione di certificati sulla CO2. Inoltre, la neo-presidente della Commissione europea, Ursula von der Leyen, si è impegnata ad aumentare entro il 2021 i target per la riduzione dei gas serra in linea con l’Accordo di Parigi (COP21), di fronte a un Parlamento con una significativa componente “verde”.

I nuovi benchmark climatici

La stessa Commissione intende adottare entro il 2020 gli atti delegati sui nuovi benchmark climatici, dopo che il Technical expert group (Teg) ha pubblicato la sua relazione finale lo scorso 30 settembre. Il documento contiene una serie di requisiti minimi per le due tipologie di panieri, EU Climate Transition Benchmark (EU CTB) e EU ParisAligned Benchmark (EU PAB). Entrambi dovranno dimostrare una significativa diminuzione della quantità di emissioni di gas serra in portafoglio rispetto all’universo di riferimento (il livello minimo è fissato al 30% per il primo e al 50% per il secondo). Inoltre, avranno l’obbligo di essere esposti a settori rilevanti per la lotta al cambiamento climatico: in pratica non potranno semplicemente uscire dalle industrie ad “alto impatto” (energia) ed entrare in quelle a “basso impatto” (farmaceutiche). La misurazione del raggiungimento degli obiettivi dovrà essere fatta annualmente. I benchmark non potranno investire in comparti controversi come le armi, in aziende che hanno violato principi globali (ad esempio il Global Compact delle Nazioni Unite) o coinvolte in incidenti gravemente dannosi per l’ambiente. Ulteriori esclusioni sono previste per l’indice ParisAligned con riferimento ai ricavi derivanti da attività carbonifere, petrolifere, gas naturale e ad alta carbon intensity per la generazione di elettricità.

Aziende italiane impreparate

Di fronte a requisiti minimi piuttosto dettagliati, le aziende sono pronte? Uno studio realizzato da Carbonsink e certificato da Bureau Veritas mostra che le società italiane quotate a Piazza affari (FtseMib) hanno ancora molta strada da fare nella valutazione e misurazione dei rischi climatici. Ad esempio, il 69% non considera l’impatto di quelli di transizione e l’88% non ha un sistema di carbon pricing interno. Per quanto riguarda la rendicontazione, solo il 34% la produce sulle emissioni scope 3, ossia quelle al di fuori del diretto controllo dell’impresa, come la catena dei fornitori (si differenziano dalle emissioni scope 1 e 2 che sono rispettivamente quelle dirette o indirette derivanti dalla produzione di energia acquistata e usata nell’organizzazione). Dei risultati dell’indagine colpisce soprattutto la mancanza tra le aziende di certificazioni dell’inventario di GHG (gas serra) e lo scarso utilizzo di obiettivi basati su dati scientifici e non autodefiniti.

Infine, le imprese italiane non utilizzano i crediti di carbonio a supporto delle strategie e degli obiettivi climatici, ma solamente, in alcuni casi, per iniziative di marketing e comunicazione. “I crediti di carbonio sono strumenti certificati con standard internazionali riconosciuti, utili per finanziare la riduzione delle emissioni e accelerare il processo di decarbonizzazione, contribuendo attivamente agli Obiettivi di sviluppo sostenibile delle Nazioni Unite (SDG)”, dice Andrea Maggioni, managing director di Carbonsink.

Requisiti minimi

La crescente sensibilità degli investitori verso le tematiche ambientali e i rischi connessi, insieme all’evoluzione normativa, porteranno all’adozione di indici di riferimento low carbon e di conseguenza a favorire le aziende che riusciranno a dimostrare di avere una strategia di lungo termine e di essere preparate alla transizione verso un’economia più sostenibile. Nella visione di Morningstar, che ha lanciato all’inizio del 2019 una famiglia di indici Low carbon, è necessario andare oltre la misurazione dell’impronta di carbonio e valutare la capacità dell’azienda di gestire il cambiamento, di sopravvivere e prosperare in un sistema a basse emissioni. È inoltre importante che i benchmark di questo tipo abbiano un parent index (indice-madre) in modo che l’universo sia coerente con le opportunità a disposizione dei gestori attivi, sia chiaramente identificato il mercato di riferimento, i titoli rispondano a requisiti minimi di investibilità e ci siano sufficienti dati sui prezzi, le operazioni societarie i bilanci, ecc. Se questo non fosse possibile, sarebbe comunque auspicabile una qualche forma di comparabilità.

Performance e rischi

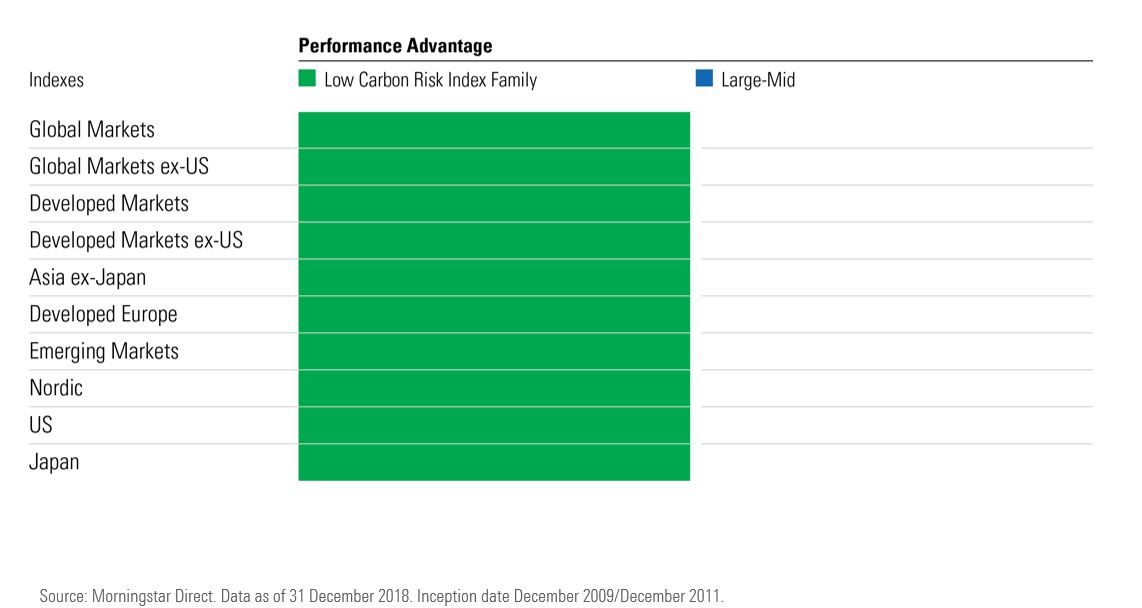

Le ricerche Morningstar mostrano che gli indici Low carbon hanno registrato performance migliori dei corrispondenti benchmark large cap a capitalizzazione su orizzonti temporali estesi, come mostra il grafico qui sotto, riferito ai principali mercati azionari globali (per alcuni benchmark il periodo di osservazione inizia nel 2009; per altri nel 2011, secondo delle possibilità di backtesting).

Confronto tra le performance degli indici Morningstar Low Carbon e di quelli large-mid cap tradizionali

“I panieri low carbon tendono ad avere società meno volatili, con un maggior vantaggio competitivo e bilanci più solidi rispetto a quelli equivalenti non-ESG”, spiega Dan Lefkovitz, strategist di Morningstar Indexes. In altre parole, possono reggere meglio ai venti contrari dei mercati ed è meno probabile che i loro margini si riducano a causa delle pressioni concorrenziali.

Infine, guardando agli indici azionari Morningstar tradizionali per singoli mercati, quelli che attualmente hanno il più alto Carbon risk, ossia sono più a rischio di fronte alla transizione verso un’economia a basse emissioni, sono quelli russi e più in generale dell’Europa orientale. L’Italia ha un rischio carbonio superiore a gran parte dei listini del continente, come mostra l’ultima edizione del Morningstar Sustainability Atlas.

Per approfondimenti sul Morningstar Sustainability Atlas, clicca qui.

Dan Lefkovitz, strategist di Morningstar Indexes, sarà presente alla Morningstar investment conference di Milano (6 novembre), con un intervento dal titolo Investment Trends Through a Morningstar Index Lens. Registrati qui.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.