Il calcio è cambiato. È una frase fatta, questa, che ormai sentiamo da tempo nei discorsi da bar. Ma la verità è che il calcio non è cambiato solo dentro al rettangolo di gioco, ma anche fuori. Sembra passato un secolo, ma solo fino a pochi anni fa la maggior parte delle squadre di calcio europee era in mano a uomini facoltosi che spendevano parte dei loro ingenti patrimoni familiari perché spinti dalla loro passione calcistica. In Italia, Agnelli per la Juventus, Berlusconi per il Milan, Moratti per l’Inter, Tanzi per il Parma, Cragnotti per la Lazio, Sensi per la Roma e Cecchi Gori per la Fiorentina hanno segnato un’epoca che sembra ormai destinata a finire. Il presente, infatti, dice che il fondo RedBird Capital Partners detiene la proprietà dell’AC Milan, il fondo Lion Rock Capital ha una quota del 31,05% del capitale sociale dell’FC Internazionale, società di proprietà di Suning Holdings Group che nel 2021 si è fatta finanziare un prestito di 275 milioni di euro dalla società di investimenti Oaktree Capital Management, il 55% del capitale sociale dell’Atalanta è recentemente passato nelle mani di un gruppo di investitori capitanati dal fondo Bain Capital, il Genoa è di proprietà del fondo 777 Partners, mentre la Juventus, che appartiene ancora alla famiglia Agnelli attraverso la holding Exor, è partecipata per l’11,9% dal fondo britannico Lindsell Train Limited.

Gli investimenti del PE nel calcio europeo

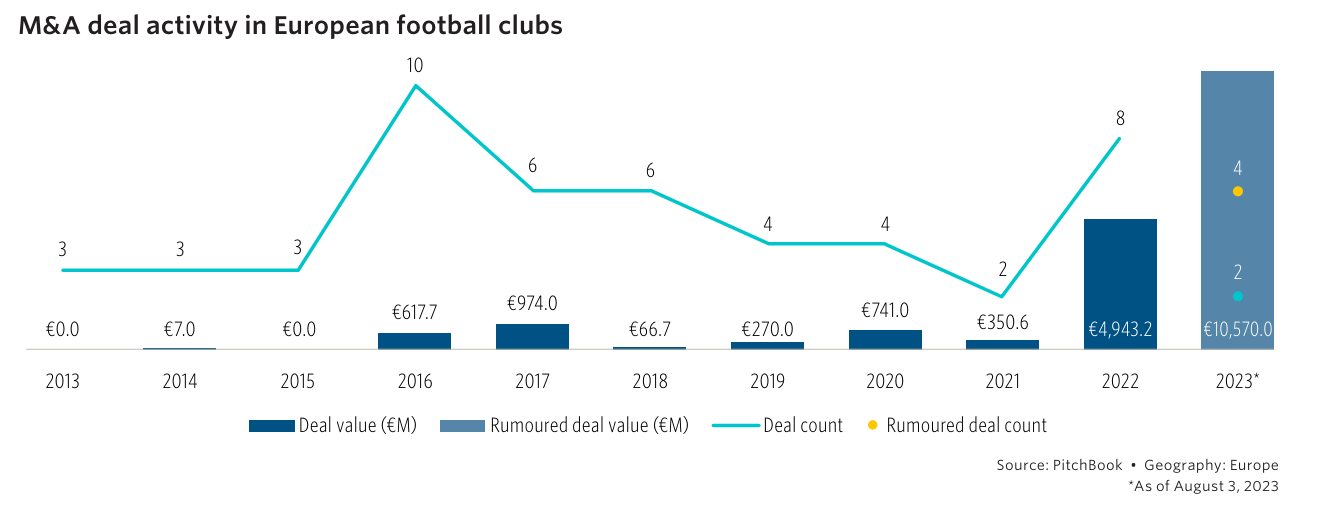

I dati di Morningstar PitchBook mostrano come l’ingresso del private equity nel mondo del calcio europeo sia un fenomeno abbastanza recente, ma in rapida espansione. I capitali privati nelle squadre di calcio dei 5 principali campionati nazionali europei (Inghilterra, Italia, Germania, Francia, Spagna) sono saliti da 66,7 milioni di euro del 2018 a quasi 5 miliardi del 2022 e il 35,7% delle 98 società calcistiche prese in considerazione dagli analisti (ad agosto del 2023) è in qualche mondo finanziata da investitori privati nelle forme di fondi private equity, private debt o venture capital.

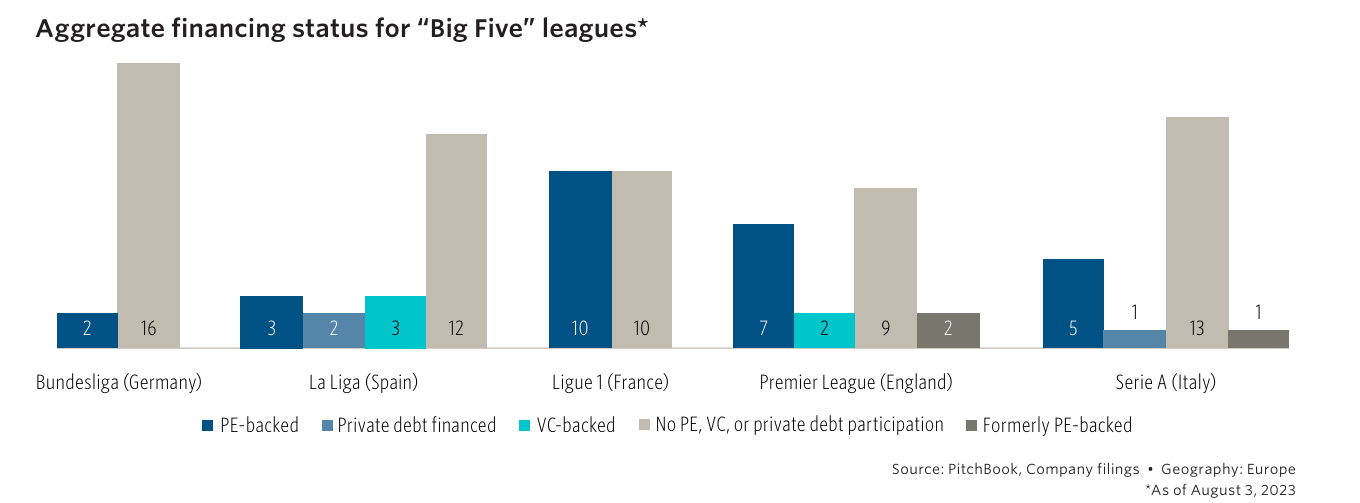

Il fenomeno ha coinvolto tutti i principali campionati europei: nella League 1 e nella Premier League inglese si registra il più alto numero di società in qualche modo partecipate da capitali privati, seguono La Liga spagnola e la Serie A italiana, mentre nella Bundesliga tedesca sono solo due società su 18 (vedi immagine sotto).

Il dato tedesco si spiega con il fatto che la Bundesliga è l’unica ad aver inserito nel regolamento sulla proprietà delle società la regola del “50+1”, ovvero che a metà più una delle azioni deve far capo a una associazione registrata regolata da meccanismi decisionali democratici, che nella maggior parte dei casi è rappresentata dai suoi tifosi. Per ora, i sostenitori tedeschi hanno scelto di non cedere la maggioranza del capitale a fondi di PE preferendo la vendita di quote di minoranza agli sponsor.

Nicolas Moura, analista di Morningstar PitchBook, spiega in questo modo l’ascesa del fenomeno del private equity nel calcio europeo: “La pandemia ha creato il connubio perfetto tra la necessità dei club di reperire risorse finanziarie in un periodo di forte crisi di liquidità e la crescita di una asset class, come il private equity, che a livello globale è salita da 2.100 miliardi di euro di capitale gestito nel 2013 a 4.600 miliardi nel 2022. Le società calcistiche, poi, rappresentano la tipologia di business ideale per i fondi di private equity: sono spesso fortemente indebitate, offrono l’opportunità di migliorare la gestione, presentano una struttura di costi molto pesante che necessita di essere razionalizzata (in primis gli ingaggi dei giocatori), operano in un settore con elevate barriere all’ingresso, quindi, con una concorrenza limitata, e hanno un alto potenziale di crescita”. A questo, poi, si aggiungono ragioni legati alla diversificazione del portafoglio investimenti: “Questo business tende a essere poco correlato con l’economia in generale, dato che le entrate derivanti dai diritti televisivi e dai biglietti sono influenzate solo leggermente dalla congiuntura, e completamente de-correlato dalle altre attività finanziarie”, aggiunge Moura.

Perché gli Usa investono nel calcio europeo?

I numeri pubblicati da Morningstar PitchBook fanno emergere due particolarità di questo fenomeno: la maggior parte dei capitali investiti nel calcio europeo arriva dagli Stati Uniti e i fondi che acquisiscono quote di società di calcio europee hanno partecipazioni in più società calcistiche.

Dei 98 dei club appartenenti a cinque maggiori campionati europei, ben 34 sono in qualche misura partecipati da società con sede negli Stati Uniti. Di questi 34, 21 sono finanziati da fondi di PE, mentre il resto sono di proprietà di famiglie facoltose, come nel caso di Thomas Daniel Friedkin, patron dell’AS Roma, e dell’italo-americano Rocco Commisso che è proprietario della Fiorentina. Questo fenomeno, dicono gli analisti di Morningstar PitchBook può essere spiegato con tre motivi: il primo è che il 60% del capitale mondiale detenuto dai fondi di PE è statunitense, il secondo è legato alla forte crescita di fondi dedicati allo sport negli Stati Uniti, come ad esempio 777 Partners, il terzo è invece riconducibile all’ascesa della popolarità del calcio negli Stati Uniti, come testimonia l’investimento di 1,5 miliardi di dollari, da parte della Paramount, per aggiudicarsi i diritti televisivi per trasmettere la Champions League per sei anni, e quelli fatti dalla federazione americana per aggiudicarsi, insieme a Messico e Canada, i campionati del mondo di calcio del 2026.

La seconda particolarità è legata al fatto che i fondi di PE tendono ad avere partecipazioni in più di una società calcistica (le cosiddette Multi-club ownership, MCO). I numeri di Morningstar PitchBook dicono che nella stagione in corso il 41,7% dei club dei cinque principali campionati europei fanno parte di una struttura MCO, un dato in crescita rispetto al 36,7% dello scorso anno. La ragione di questo fenomeno, dicono gli analisti, sta nelle sinergie che si creano tra i vari club in termini di contratti di sponsorizzazione, trasferimenti/prestiti di giocatori o staff tecnico, scouting, gestione del bilancio e condivisione dei dati.

Calcio in Borsa

Se è vero che l’ingresso del private equity nel football europeo sta cambiando la struttura proprietaria di molte società calcistiche, è anche vero che, al meno per il momento, questo non si sta traducendo in nuove IPO. “Tra i club dei cinque maggiori campionati europei, sono solo 4 quelli quotati in Borsa: Manchester United, Juventus, Lazio e Borussia Dortmund. Penso che per molti di questi fondi sportivi specializzati una quotazione in Borsa potrebbe essere un'opzione in futuro, ma non è un fenomeno a cui stiamo assistendo ora. A nostro avviso, siamo all’inizio di questa ondata di investimenti nello sport da parte dei fondi di private equity, piuttosto che a un punto di flessione. Solo tra qualche anno assisteremo alla dismissione di questi investimenti, ma è ancora troppo presto per dire in che modo usciranno questi fondi, se lo faranno attraverso la vendita a soggetti terzi o se traghetteranno le società di calcio verso la quotazione in Borsa”, afferma Moura.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.