Il titolo Nvidia (NVDA) è salito di quasi il 200% nell’ultimo anno di contrattazioni. In attesa dei dati del terzo trimestre, gli analisti di Morningstar fanno il punto su quali sono i fattori da considerare nella valutazione dell’azienda e su quelle che sono le prospettive future per le azioni del gruppo.

Metriche chiave di Morningstar per Nvidia

Fair value: 480 USD

Rating Morningstar: 3 stelle

Economic Moat: Ampio

Uncertainty Rating: Molto Alto

Data della prossima pubblicazione dei dati trimestrali di Nvidia: martedì 21 novembre, dopo la chiusura delle contrattazioni.

Cosa guardare nei conti del terzo trimestre di Nvidia

Rimaniamo concentrati sui business dell’intelligenza artificiale e dei data center di Nvidia. Non c’è molto altro su cui soffermare la nostra l’attenzione.

- A maggio, Nvidia ha fornito agli investitori una previsione sorprendentemente ottimistica per il trimestre successivo. Poi, ha superato largamente le sue attese e ha alzato in maniera significativa le guidance. Ci aspettiamo che l’azienda superi anche queste stime, ma bisognerà vedere in quale misura.

- Riteniamo che gli hyperscaler (provider di servizi cloud di grandi dimensioni) si stiano affrettando ad acquistare il numero maggiore possibile di processori grafici (o GPU) di Nvidia per addestrare modelli linguistici di grandi dimensioni come ChatGPT, sia per sé stessi che per i propri clienti cloud.

Tutti gli occhi saranno puntati sulle guidance per il trimestre successivo

- La domanda sembra ancora essere ben superiore all’offerta. Ci aspettiamo che le guidance ci diano una dimensione di quanto sia grande questo gap e se la produzione di GPU di Nvidia per data center sia ancora vincolata dal reperimento delle forniture.

- Nvidia ha indicato che l’ultima serie di restrizioni imposte dalla Cina non avrà un impatto significativo sulla sua attività. È possibile che ciò sia dovuto al fatto che gli ordinativi provenienti dalla Cina siano arrivati in anticipato quest’anno, in previsione di tali restrizioni. È anche possibile che eventuali perdite di entrate provenienti dalla Cina saranno compensate da un’enorme crescita dei ricavi nei mercati sviluppati. Le guidance per il trimestre di gennaio potrebbero essere indicative in questo senso.

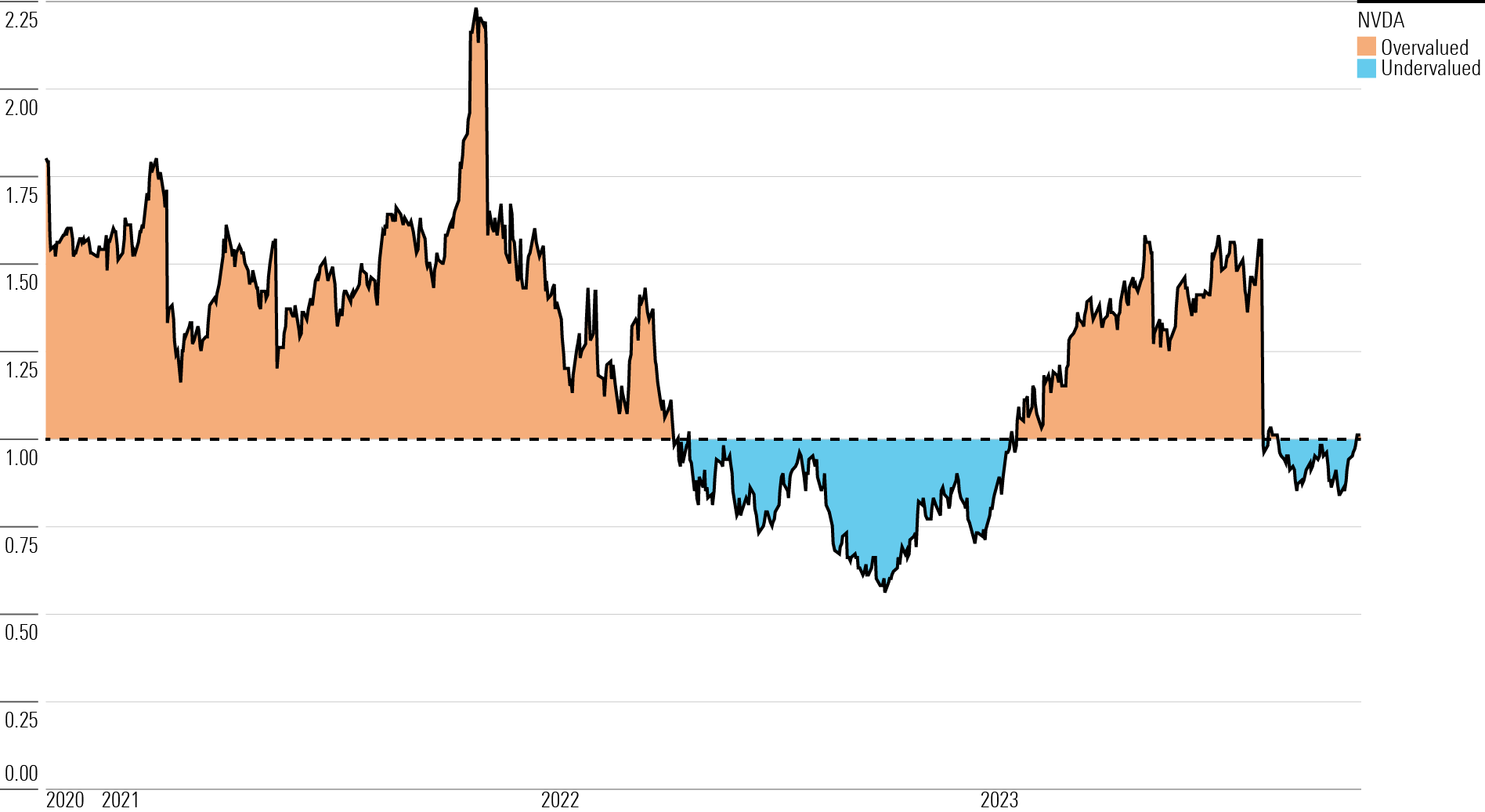

Il fair value di Nvidia

Riteniamo che le azioni di Nvidia siano valutate dal mercato in linea con la nostra stima del fair value pari a 480 dollari. Questa valutazione implica un valore azionario di oltre 1.100 miliardi di dollari e un rapporto Price/Earnings (P/E) per l’anno fiscale 2024 (che termina a gennaio 2024) di 45 volte e un multiplo P/E per l’anno fiscale 2025 di 31 volte.

Sia la nostra stima del fair value che il prezzo di mercato delle azioni di Nvidia saranno condizionati, nel bene e nel male, dalle prospettive dell’azienda nei business dei data center e dei GPU AI. Prevediamo una massiccia espansione del mercato dei processori AI nel prossimo decennio e crediamo ci sia spazio per un'enorme crescita delle vendite di Nvidia sia a favore dei produttori di chip (come Advanced Micro Devices AMD o Intel INTC) che di aziende che sviluppano soluzioni interne (come i chip di Alphabet GOOGL, Amazon AMZN o altri).

Il business dei data center di Nvidia ha già raggiunto una crescita esponenziale, passando da 3 miliardi nell'anno fiscale 2020 ai 15 miliardi del 2023. Le vendite di questo segmento dovrebbe registrare un nuovo balzo nell’esercizio 2024 arrivando a quota 41 miliardi. Nel settore dei giochi (che in precedenza era il business più grande di Nvidia) stimiamo 9,8 miliardi di entrate per l’anno fiscale 2024, quasi 11 miliardi nel 2025 e una crescita media annua dei ricavi del 10% da lì in poi. Siamo fiduciosi anche nella performance del segmento automotive di Nvidia, dato che ci aspettiamo che sarà necessaria una maggiore potenza di elaborazione nei sistemi di sicurezza attiva e nella guida autonoma.

Economic moat

Assegniamo a Nvidia un Economic moat nella misura di Ampio per via del valore dei suoi asset immateriali e del potere contrattuale che riesce ad esercitare sui clienti della sua piattaforma Cuda, che consente agli sviluppatori di utilizzare i GPU di Nvidia per costruire modelli di intelligenza artificiale.

Nvidia è stato uno dei primi progettisti di GPU, originariamente sviluppati per scaricare le attività di elaborazione grafica su PC e console di gioco, ed è emersa come leader indiscusso in termini di quota di mercato nel settore dei GPU discreti (quota superiore all'80%, secondo Mercury Research).

Non prevediamo che alcuna azienda possa competere in maniera rilevante con Nvidia e AMD nel mercato dei GPU. Persino Intel, il colosso dell'industria dei chip, ha impiegato molti anni per produrre un GPU di fascia alta che potesse essere adottato nell’industria del gaming.

A nostro avviso, sono le molteplici applicazioni dei GPU di Nvidia che hanno sancito il suo successo: la grafica per PC è stata l'applicazione chiave iniziale, alla quale si è aggiunta quella relativa ai calcoli matematici eseguiti in parallelo, che sono necessari per il mining di criptovaluta, e, negli ultimi dieci anni, l’esecuzione di algoritmi di moltiplicazione di matrici necessari per alimentare i modelli di intelligenza artificiale. Nvidia è stata abile nel costruire ed espandere la piattaforma software Cuda, creando e ospitando una varietà di librerie e strumenti di sviluppo che hanno consentito ai professionisti dell'intelligenza artificiale di costruire i propri modelli. Cuda è di proprietà di Nvidia e funziona solo sui suoi GPU. Riteniamo, dunque, che questa integrazione di hardware e software abbia creato elevati costi di switch per i clienti nel segmento dell'intelligenza artificiale che permettono a Nvidia di esercitare un forte potere contrattuale nei loro confronti.

Rischio e incertezza

Assegniamo a Nvidia un Uncertainty rating pari a Molto Alto. Vediamo una crescente concorrenza nel business dell’intelligenza artificiale e riteniamo che sia inevitabile che i principali fornitori di hyperscaler, come AWS di Amazon, Microsoft MSFT, Alphabet e Meta Platforms META, cercheranno di ridurre la loro dipendenza da Nvidia e di diversificare la propria base di fornitori di semiconduttori e software anche attraverso lo sviluppo di soluzioni interne.

Clicca qui per leggere la metodologia sul rating azionario di Morningstar.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.