A volte ciò che vediamo nei mercati azionari non ha alcuna relazione con ciò che sta accadendo nell'economia reale. Questa è una di quelle volte.

Sia negli Stati Uniti che nell'Eurozona la crescita del Pil (Prodotto interno lordo) è ancora relativamente anemica: nel primo trimestre 2023 è aumentato rispettivamente dell'1,6% e dell'1% su base annua. Nonostante ciò, la stagione degli utili finora in entrambe le regioni è stata piuttosto soddisfacente.

Eviterò di parlare di "chi ha battuto" o “deluso" le attese e mi concentrerò piuttosto su alcune delle tendenze globali che abbiamo visto in questa stagione degli utili e dove risiedono le differenze tra gli Stati Uniti e l’Europa.

Settore bancario in salute

Le banche sono in via di guarigione. Questo è in sintesi ciò che abbiamo visto finora nel settore bancario. I coefficienti patrimoniali, in particolare in Europa, sono solidi, mentre i rialzi dei tassi di interesse stanno consentendo agli istituti di credito di migliorare la loro redditività, dopo tanti anni di operatività con spread ridotti sui loro portafogli prestiti. Mentre negli Stati Uniti permangono alcune preoccupazioni riguardo alle banche orientate a settori specifici, come gli immobili commerciali; la maggior parte delle grandi banche che copriamo in entrambe le regioni si è dimostrato resiliente nell'ultimo trimestre.

Il lusso rincara con l'inflazione

La capacità di aumentare i prezzi non è mai stata così importante nel settore dei consumi, con l'inflazione finalmente in calo, ma da livelli elevati. Le aziende di beni di lusso, molte delle quali sono domiciliate in Europa, sono state particolarmente abili in questo, con i loro clienti generalmente meno sensibili ai prezzi. Più in basso, tuttavia, è stata una battaglia, con aziende di beni di consumo come Colgate (CL) che hanno spinto per aumentare i prezzi, ma compensando a malapena l'aumento dei costi.

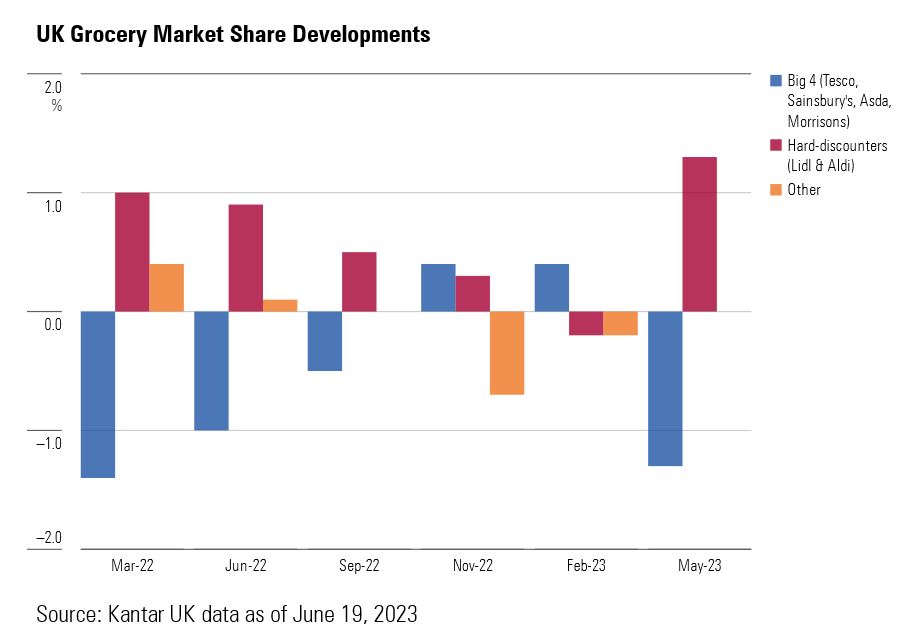

Allo stesso modo, Kraft (KHC) è riuscita a imporre aumenti di prezzo, ma a scapito della quota di mercato, con aziende a marchio del distributore (private label firm) e concorrenti più piccoli che hanno spinto fortemente sull'attività promozionale per guadagnare posizioni. In Europa questo problema è ancora più grave, con una penetrazione dei prodotti a marchio del distributore addirittura superiore a quella del nord America. Più di recente, nel Regno Unito, i dati sulle quote di mercato hanno mostrato che gli hard discount hanno continuato a sottrarre quote ai grandi supermercati tradizionali.

Come sono andati viaggi e trasporti?

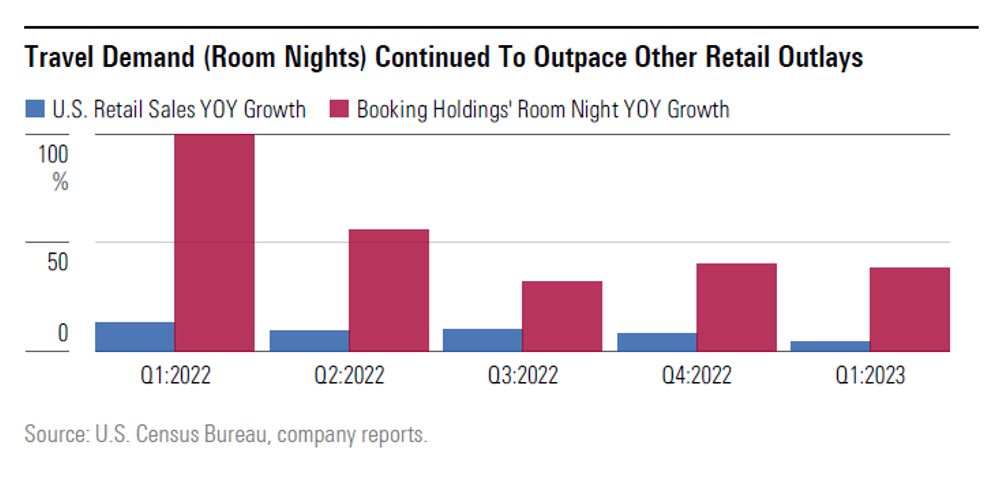

I viaggi sono stati un tema forte su entrambe le sponde dell'Atlantico, con le catene di hotel come Accor (AC) e Whitbread (WTB), che hanno riportato alti livelli di prenotazioni e ricavi per camere. Questo nonostante molti consumatori accusino il colpo delle rate dei mutui più elevate e del costo salato dei beni alimentari. Ma dopo un lungo periodo di lockdown, i consumatori attribuiscono grande valore alla possibilità di viaggiare nuovamente. Anche Vinci (DG) , leader mondiale nelle concessioni di infrastrutture per i trasporti, ha confermato questa tendenza, con numeri di passeggeri in aumento negli aeroporti europei.

Un’altra conseguenza della pandemia sono stati i colli di bottiglia nel settore dei trasporti marittimi. Ciò ha portato a una corsa da parte delle aziende industriali e di beni di consumo ad aumentare le scorte. Ora sta avvenendo l’opposto. L’ultima stagione delle trimestrali ha confermato che le aziende stanno riducendo le scorte, con contraccolpi negativi per alcune società come BASF (chimica) e Kuehne + Nagel (KNIN, logistica). I materiali, che sono stati più difficili e costosi da trovare durante la pandemia, stanno tornando disponibili, secondo il produttore europeo di ascensori Kone (KNEBV).

L’industria petrolifera accusa il calo dei prezzi

Le grandi compagnie petrolifere negli Stati Uniti e in Europa sono state sulla stessa onda a causa del calo dei prezzi del petrolio e del gas all'inizio di quest'anno, che si sono tradotti in minori ricavi. Il lato positivo, tuttavia, è stata la diminuzione dei costi, dopo gli aumenti registrati nel 2022. Nonostante livelli simili di performance, pensiamo ci siano maggiori opportunità tra le major petrolifere europee, in particolare Shell (SHEL) e BP (BP.), rispetto alle loro controparti statunitensi Exxon (XOM) e Chevron (CVX). Il divario di valutazione tra le due sponde dell’Oceano è in parte dovuto alla maggiore attenzione ai fattori ESG degli investitori europei. Riteniamo che la situazione si risolverà nel tempo, man mano che le compagnie europee aumenteranno i loro investimenti nell'energia verde.

L’immobiliare soffre solo il Europa

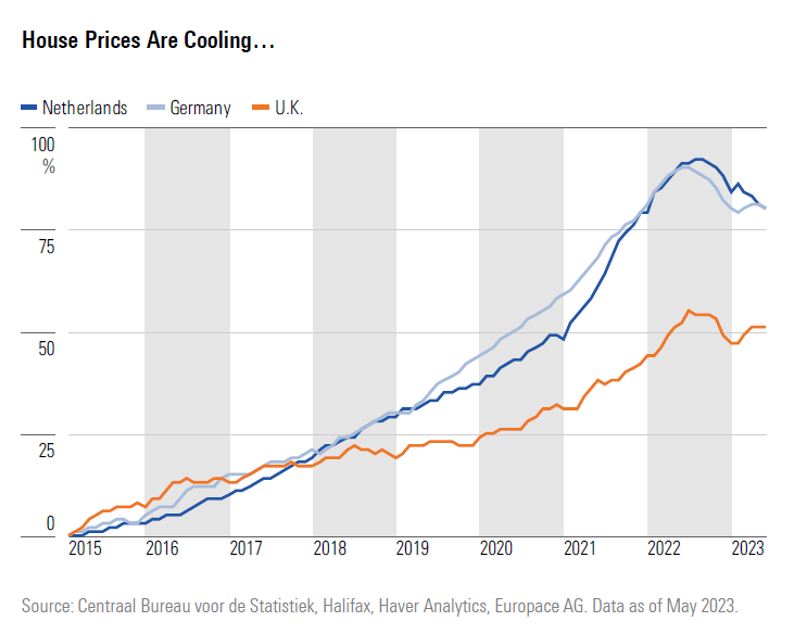

Una delle principali discrepanze tra Stati Uniti ed Europa riguarda il mercato immobiliare. I prezzi delle case negli Stati Uniti hanno ampiamente retto nell'ultimo anno, nonostante l'aumento dei tassi di interesse. In Europa, i cali dei prezzi sono stati avvertiti in modo più netto, aumentando la pressione sui titoli dell'edilizia, alcuni dei quali hanno più che dimezzato il loro valore nell'ultimo anno. La buona notizia, tuttavia, è che i rialzi dei tassi d'interesse dovrebbero presto giungere al termine, mentre i costi di produzione, in particolare quelli dei materiali per l'edilizia, stanno scendendo dai recenti massimi. Ciò dovrebbe alleviare la pressione sui costruttori di case europei e consentire la correzione dei prezzi delle loro azioni.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.