-Wall Street è diventata meno domestica negli ultimi anni, grazie soprattutto alle big tech.

-I mercati dell’Europa occidentale sono i più globalizzati in termini di ricavi.

-Le aziende quotate a Piazza Affari derivano il 46% dei profitti dal mercato domestico.

La stagione degli utili è entrata nel vivo, con le società che comunicano i risultati del secondo trimestre e gli investitori che cercano di capire se le attese di elevati profitti non mascherino in realtà problemi in arrivo.

“Le stime di consenso sono state ridotte per il 2023, ma restano sopra le nostre previsioni”, si legge in una nota del BlackRock Investment Institute. “Pensiamo che i dati saranno simili a quelli del primo trimestre (piatti o leggermente negativi, Ndr) e che ci possa essere una contrazione nella seconda parte dell’anno”.

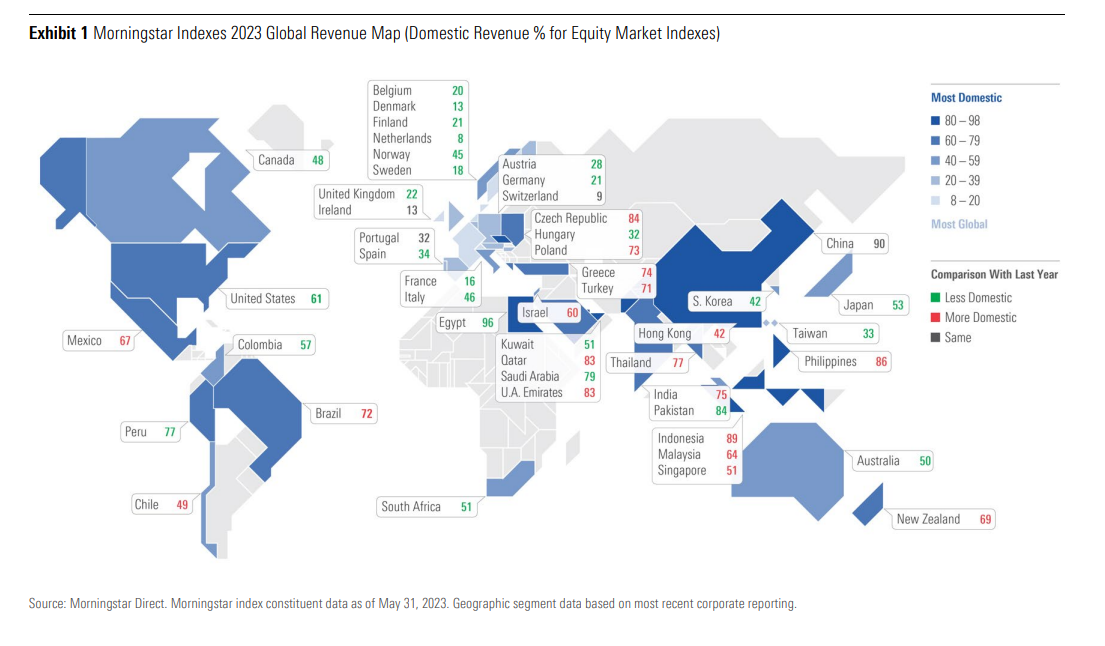

Se il trend degli utili è incerto, non lo è, invece, quello della globalizzazione dei ricavi. L’analisi annuale di Morningstar sulla provenienza geografica del fatturato delle aziende appartenenti a 48 indici azionari nazionali, rivela che né la pandemia, né la guerra in Ucraina o gli altri eventi geopolitici sono riusciti a fermare l’internazionalizzazione dell’economia.

La globalizzazione non si ferma

Rispetto allo studio realizzato l’anno scorso, 26 su 48 mercati, tra cui Stati Uniti, Giappone, ma anche l’Italia e gran parte dell’Europa occidentale, sono diventati più globali in termini di ricavi. 18 sono passati a essere più domestici, tra cui l’India, Hong Kong, il Brasile e la Turchia. Gli altri sono rimasti nella stessa situazione del 2022.

La mappa di provenienza dei ricavi dei titoli appartenenti agli indici geografici di Morningstar (% di fatturato domestico)

Il listino statunitense, misurato dall’indice Morningstar US Market (1,482 titoli al 31 maggio 2023), è diventato molto meno domestico negli ultimi anni, grazie soprattutto alle big tech, come Meta Platform (META Facebook), che sono state protagoniste del rally degli ultimi mesi. Nel 2019, il 66% dei ricavi della società di Mark Zuckerberg era generato sul mercato interno, mentre nel 2023 la percentuale è scesa al 61%.

Stati Uniti principale fonte di ricavi per le aziende europee

L’Europa occidentale, tuttavia, appare più globale degli USA in termini di provenienza del fatturato delle aziende. Mercati come quello britannico, francese, tedesco, olandese o svizzero derivano oltre i due terzi dei ricavi dal resto del mondo. L’Italia un po’ di meno, in quanto ha il 46% di revenue delle imprese quotate a Piazza Affari che sono generate a livello domestico.

Società come ASML Holding (ASML), LVMH (MC), Nestlé (NESN) e Nokia (NOKIA) hanno tutte diversificato i ricavi dal punto di vista geografico negli ultimi anni. “Secondo le stime di Morningstar, gli Stati Uniti sono la principale fonte di fatturato per i mercati europei”, spiega Dan Lefkovitz, strategist di Morningstar Indexes. “Alcuni di essi guadagnano più oltreoceano che a livello domestico. Ne sono un esempio la Danimarca, la Svizzera, il Regno Unito, la Germania, la Francia e i Paesi Bassi”.

Crisi nel Regno Unito: le imprese fanno profitti altrove

L’indice Morningstar UK deriva appena il 22% dei ricavi dal mercato del Regno Unito. La percentuale è calata negli ultimi anni: era il 25% nel 2022 e il 29% nel 2019. Multinazionali come AstraZeneca (AZN), Shell (SHEL) e Diageo (DGE) dominano il paniere e hanno accresciuto la loro quota di profitti all’estero, probabilmente a causa della debole domanda interna. L’economia inglese, infatti, fatica a trovare la strada della ripresa a causa dell’elevata inflazione e degli alti tassi di interesse.

Tra gli emergenti, i mercati più domestici

Egitto, Cina, Indonesia, Filippine, Repubblica Ceca, Pakistan, Qatar ed Emirati Arabi Uniti sono i mercati più domestici tra i 48 analizzati da Morningstar.

“L’orientamento domestico della Cina (90% dei ricavi) può sorprenderci dato che siamo soliti pensare al Paese come ‘fabbrica del mondo’ con un’economia orientata alle esportazioni”, ammette Lefkovitz. “E’ bene però ricordare che il mercato azionario di uno Stato non è lo specchio perfetto della sua economia. Gli esportatori non sono tutti quotati, inoltre possono operare in Cina ma avere il quartier generale altrove”.

Un altro aspetto da considerare è che l’economia dell’ex Celeste impero è sempre più orientata ai consumi e l’indice Morningstar China è pesantemente esposto al settore dei beni di consumo ciclici e ai servizi di comunicazione, che includono importanti player nazionali come ad esempio Alibaba o Tencent.

Anche l’India è diventata più domestica negli anni, a causa della forte crescita economica, che ha alimentato l’espansione delle attività con orientamento locale come i servizi finanziari o le telecomunicazioni. Secondo l’ultimo rapporto della Banca Mondiale sulle prospettive economiche globali, il sub-continente indiano sarà una delle aree a crescita più rapida nel 2023 (+6,3%), grazie all’aumento dei consumi privati, degli investimenti e del settore dei servizi.

Alcune considerazioni finali per gli investitori

Mentre in questi giorni l’attenzione degli investitori è tutta per le trimestrali, può essere utile allargare l’orizzonte al trend della globalizzazione dei ricavi per comprendere meglio il set di opportunità per il proprio portafoglio. Ecco quattro suggerimenti derivanti dall’analisi di Morningstar.

1) Lo studio analizza la provenienza dei ricavi delle aziende che fanno parte di 48 indici azionari nazionali, ma non considera dati macro come quelli sul commercio estero o altri indicatori. I cambiamenti nelle catene di approvvigionamento, in conseguenza alla pandemia e agli eventi geopolitici, non sono riflessi nella provenienza dei ricavi delle aziende quotate per cui l’analisi non va considerata in contraddizione con fenomeni quali la rilocalizzazione (reshoring) della produzione o delle forniture.

2) I mercati azionari danno qualche indicazione sullo stato di salute di un Paese, ma non sono lo specchio dell’economia. “I mercati sono panieri di società quotate, il cui andamento è determinato da fattori macro e micro. Inoltre, guardano avanti, mentre i dati economici sono riferiti al passato”, precisa Lefkovitz.

3) La globalizzazione dei ricavi aiuta a spiegare l’aumento delle correlazioni tra i mercati azionari mondiali, in particolare tra Europa e Stati Uniti. Le correlazioni sono più basse tra aree sviluppate ed emergenti, per l’orientamento più domestico della maggior parte di queste ultime.

4) Quando l’investitore sceglie un fondo azionario domestico, ad esempio sull’Italia, investe in società che possono generare i loro ricavi anche in altre parti del mondo, per cui sono soggette a dinamiche economiche e geopolitiche diverse da quelle locali. D’altro canto, però, alcune imprese leader in un determinato Paese possono avere la loro sede altrove. Questo ampio set di possibilità può essere colto inserendo in portafoglio un comparto equity globale, pur nella consapevolezza del peso degli Stati Uniti nei principali benchmark globali.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/54RIEB5NTVG73FNGCTH6TGQMWU.png)