.jpg)

Il secondo trimestre ha visto i mercati azionari europei salire, recuperando parte del terreno perso in seguito alla crisi del settore bancario di marzo scorso. Tuttavia, i progressi sono stati lenti e graduali, in un contesto macroeconomico in peggioramento.

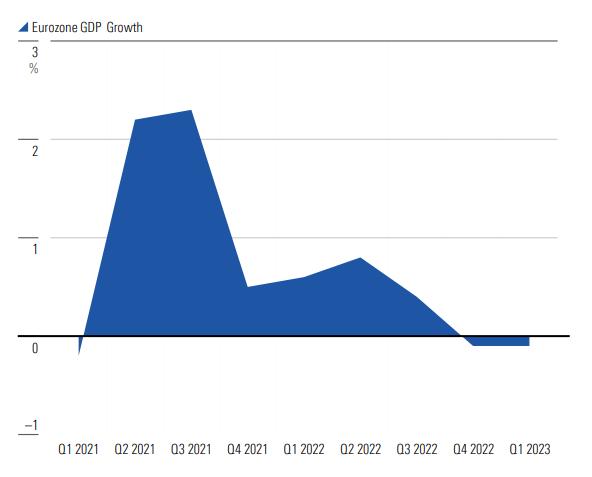

L'inflazione sta certamente diminuendo, anche se in maniera non omogenea all’interno della regione (vedi il Regno Unito), ma la buona notizia è che si sta muovendo nella giusta direzione. Tuttavia, questo ha avuto un costo: i tassi di interesse sono ora al 5% nel Regno Unito e al 4% nell'Eurozona, i livelli più alti da prima della crisi finanziaria globale. Questo sta indubbiamente avendo un impatto negativo sull’economia, con l'Eurozona che sta già entrando in una recessione tecnica e il Regno Unito che molto probabilmente si unirà al resto della regione entro la fine di quest'anno.

Figura 1: Le aspettative sulla crescita del Pil nell'Eurozona

Fonte: Eurostat. Dati al 31 maggio 2023

Di solito ci lamentiamo che il mercato è troppo focalizzato sul breve termine, ma questa volta non sembra essere così. Le valutazioni di mercato stanno reggendo nonostante le aspettative macro poco ottimistiche e questo è da attribuire al fatto che gli investitori sembrano ora focalizzati sul lungo periodo e soprattutto sulle aspettative di un contesto macroeconomico in miglioramento entro la fine dell'anno, o nel 2024, quando l'inflazione scenderà a livelli più normali e le Banche centrali potranno alzare il piede dall'acceleratore sui tassi di interesse. Il pericolo, però, è che l'inflazione possa rimanere elevata più a lungo di quanto previsto dagli investitori e che gli alti tassi di interesse mandino in corto circuito l'economia.

Figura 2: Prezzo/Fair value medio per settore delle azioni coperte dall'analisi di Morningstar.

Sebbene le valutazioni di mercato siano sostanzialmente in linea con le nostre stime dei fair value in Europa e leggermente al di sopra rispetto a quelle del nord America, intravediamo alcune chiare opportunità in settori specifici. In Europa, i comparti dei beni di consumo ciclici, finanziario e delle telecomunicazioni sono i più sottovalutati al momento, mentre rimane il divario tra le valutazioni dei titoli energetici americani e quelle dei competitor europei.

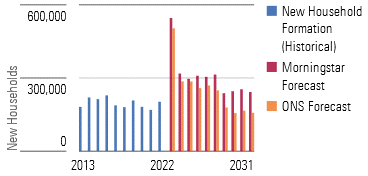

L'aumento dei tassi di interesse nel Regno Unito ha prodotto delle ripercussioni negative sull’industria dell'edilizia, le cui valutazioni di mercato sono diminuite pesantemente nell'ultimo anno e mezzo. Gli investitori sono chiaramente preoccupati per la riduzione della domanda di alloggi a causa dell'aumento del costo dei prestiti, ma in una visione di lungo termine crediamo che l'invecchiamento della popolazione e la continua crescita dei residenti siano due fattori di incremento strutturale della domanda.

Figura 3: Previsioni sulla domanda di immobili

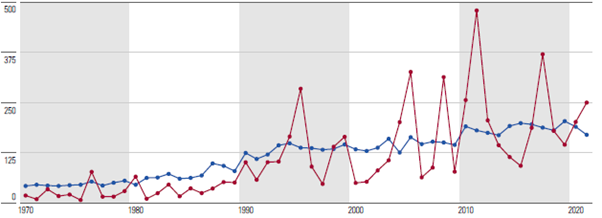

Il nostro recente report sul settore assicurativo ha cercato di rispondere alla grande domanda se le compagnie assicurative saranno le prossime a soffrire dell'aumento dei tassi di interesse, dopo la crisi bancaria di marzo. Il comparto, del resto, sta sicuramente affrontando una serie di sfide come:

• Aumento del numero di sinistri

• Aumento del costo dei sinistri a causa dell'inflazione

• Tassi di interesse che riducono il valore dei loro investimenti

• Aumento del costo del debito

Sebbene non prevediamo una crisi generalizzata del settore, riteniamo che gli investitori debbano essere più cauti che mai, focalizzando la loro attenzione sulle compagnie assicurative con bilanci solidi.

Figura 4: La crescita del numero di catastrofi naturali e dei danni causati contunua a crescere.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.