Le elezioni di midterm di novembre rappresentano un momento di verifica molto importante per l’amministrazione americana che è di volta in volta in carica alla Casa Bianca e che nel caso del 2022 è quella a bandiera democratica del presidente Joe Biden. L’importanza è tale perché avviene a metà dei quattro anni di mandato e perché riguarda alcuni seggi importanti per il controllo del Congresso, in particolare della Camera. In sintesi, costituisce un test eseguito direttamente presso gli americani sulla prima metà del mandato del presidente.

Ma se questo è vero da un punto di vista politico, lo è altrettanto per i mercati finanziari, in particolare per Wall Street. Lo sanno bene analisti, gestori, economisti che ogni volta si impegnano a valutare la situazione economica, finanziaria e socio-politica degli Usa per cercare di prevedere l’esito delle elezioni al fine di caprie cosa aspettarsi come possibili reazioni dei mercati finanziari.

Cosa ci insegna la storia

Un approccio potenzialmente utile per capire quale potrebbe essere il cammino dei listini azionari una volta archiviato l’esito delle elezioni di midterm è guardare a cosa è successo in passato in questo particolare appuntamento di metà mandato che si tiene ogni quattro anni.

Da un punto di vista prettamente politico, la storia ci racconta che di solito l’esito del voto tende a penalizzare chi è in quel momento alla Casa Bianca, con gli osservatori più attenti che ricordano le nette sconfitte alle elezioni di midterm di presidenti in carica come Dwight D. Eisenhower, Ronald Reagan, Bill Clinton, fino al non lontano (nell’ordine dei presidenti statunitensi) Barack Obama.

Ma dal punto di vista dei mercati, cosa ci dicono le statistiche a fronte di un esito delle elezioni che spesso provoca uno stallo, visto che tende a penalizzare il partito in carica premiando il partito all’opposizione? "Le azioni di solito vanno bene dopo i midterm statunitensi - spiegano da BlackRock Investment Institute -. Come mai? Lo stallo è un evento comune e impedisce il cambiamento delle politiche in corso che potrebbe spaventare le azioni”.

Il verdetto dei numeri

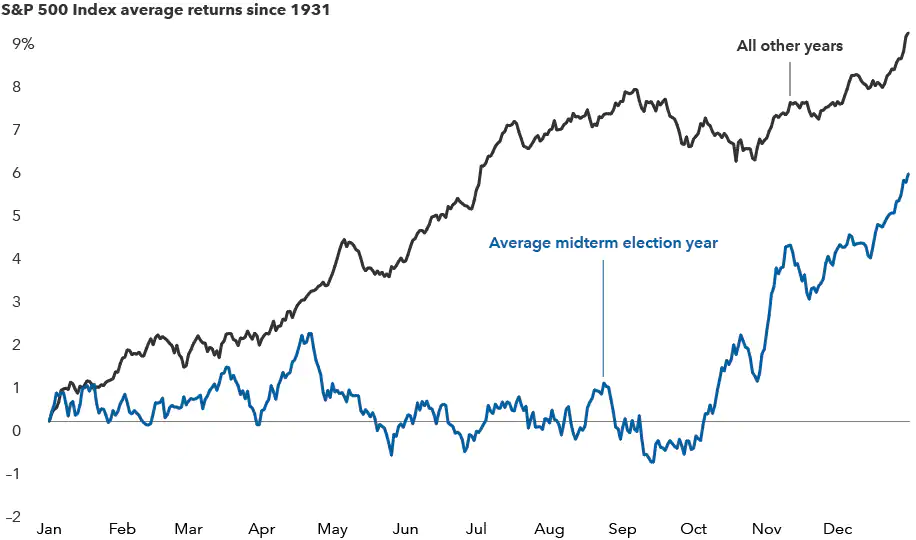

In una recente analisi dei rendimenti dell'indice S&P 500 dal 1931 eseguita da Capital Group emerge che il percorso dei titoli durante gli anni delle elezioni di medio termine differisce notevolmente rispetto a tutti gli altri anni. Nei primi mesi degli anni con elezioni di medio termine, i titoli hanno avuto la tendenza ad avere rendimenti medi inferiori e spesso hanno guadagnato poco terreno fino a poco prima delle elezioni. E non è tutto.

Gli anni delle elezioni di medio termine hanno anche avuto una maggiore volatilità rispetto agli altri anni, specialmente nelle settimane che precedono il giorno delle elezioni. Ma c’è di più. Dal 1970, gli anni in cui si tengono le elezioni di midterm hanno una deviazione standard mediana dei rendimenti di quasi il 16%, rispetto al 13% in tutti gli altri anni.

Il grafico qui sotto mostra la traiettoria media dei rendimenti azionari durante gli anni elettorali di medio termine rispetto agli anni elettorali non di medio termine.Ogni punto sulle linee rappresenta il rendimento medio da inizio anno a partire da quel particolare mese e giorno ed è calcolato utilizzando i rendimenti giornalieri del prezzo dal 1/1/31 al 31/12/21.

Traiettoria media dei rendimenti dell'S&P 500 durante gli anni elettoriali di midterm rispetto agli anni elettorali non di medio termine

Fonte: Capital Group, RIMES, Standard & Poor's.

Anche sul fronte dei rendimenti, il quarto trimestre degli anni del midterm mostra andamenti importanti. Come ricordato da Meera Pandit, strategist di mercato globale di J.P. Morgan AM, dal 1946, i rendimenti mediani del mercato azionario nei primi tre trimestri degli anni elettorali di medio termine sono stati rispettivamente di -1%, 2% e 5%, ma i rendimenti del quarto trimestre sono balzati all'8%. In sintesi, la storia suggerisce che gli investitori non dovrebbero consentire né alle preferenze politiche né all'incertezza politica di dettare le loro decisioni di investimento.

La correlazione tra l'andamento del mercato azionario e le elezioni di medio termine è ben documentata, come confermano 15 dei 19 anni di midterm dal 1946: il mercato ha ottenuto risultati migliori nei sei mesi successivi alle elezioni rispetto ai sei mesi precedenti.

Comunque vada, sarà un successo?

I mercati azionari, dunque, in media non si preoccupano più di tanto dell’esito delle elezioni di midterm. Sarà così anche questa volta? "Storicamente le azioni hanno registrato performance positive indipendentemente dalla composizione del Congresso,” sottolinea George Brown, economista di Schroders. Che però precisa subito: “Un fattore determinante per il sentiment nei prossimi due anni sarà la misura in cui la Federal Reserve dovrà aumentare i tassi di interesse per contenere l’inflazione”. E questo sì che dipenderà in parte da quale partito, se ci sarà, uscirà vincitore dalle elezioni di metà mandato. “Resta da vedere quale sarà l’esito, con una partita ancora tutta aperta. Ma alla fine dei conti, un cattivo esito delle elezioni di metà mandato per entrambi i partiti si concretizzerà in un buon risultato per gli investitori”.

“Questa è volta è diverso”

La storia ci dice di non preoccuparci troppo per le azioni in vista dell’esame con le elezioni di midterm. Ma sarà così anche questa volta? Per queste elezioni del 2022, gli esperti di BlackRock Investment Institute non si aspettano che quanto visto in passato funzioni a causa della recessione che prevedono derivi dall’aumento dei tassi da parte della Fed. In effetti, secondo la loro visione, “Lo stallo offusca qualsiasi prospettiva di stimolo fiscale. Vediamo un problema più grande per le azioni rispetto a qualsiasi potenziale positivo derivante dall'esito delle elezioni di medio termine: una recessione incombente”. La recessione pesa molto di più dei fattori che hanno caratterizzato le precedenti elezioni di medio termine negli Stati Uniti e che erano considerati positivi per le azioni, come il conseguente ingorgo politico.

Le previsioni scontate nelle quotazioni

Secondo diversi osservatori le elezioni di midterm serviranno anche da cartina di tornasole per le possibilità di Donald Trump di riconquistare la Casa Bianca. Anche se non ha confermato esplicitamente che si candiderà nel 2024, secondo il sito di betting Betfair ha il 25% di possibilità di vincere.

Va detto che l’uso delle quotazioni dell’accadimento di un possibile evento come stima delle probabilità di accadimento dello stesso evento è un approccio che ha trovato sempre più conferme di validità nel mondo accademico. Soprattutto se si tratta di quotazioni che avvengono su mercati regolamentati.

È per questo che, come racconta il Wall Street Journal, c’è molta attenzione sul fatto che la Commodity Futures Trading Commission, l’ente regolatore americano dei mercati dei derivati, possa dare il via libera alla Borsa dei derivati Kalshi Inc., che ha chiesto ufficialmente di consentire agli utenti di scommettere sulle elezioni di midterm aprendo una sorte di temporaneo mercato di investimenti a termine sugli esiti elettorali con sede negli Stati Uniti. E, appunto, regolamentato.

La Commodity Futures Trading Commission, che regola i derivati, dovrebbe decidere a breve se approvare la richiesta di Kalshi di mettere sul proprio listino le opzioni relative a chi prenderà il controllo di parte del Congresso.

Queste scommesse sulle elezioni erano diffuse negli Stati Uniti prima della Seconda guerra mondiale, a volte superando il volume degli scambi delle azioni, come riportato in uno studio del 2004 firmato da economisti dell'Università della Carolina del Nord. L'attività si è ridotta dopo gli anni '40, quando alcuni Stati l'hanno messa fuori legge e i giornali hanno iniziato a fare più affidamento sui sondaggi dell'opinione pubblica per prevedere i risultati delle elezioni.

Attualmente le scommesse politiche non passano dai mercati dei contratti a termine regolamentati ma sono piazzate principalmente su piattaforme di scommesse sportive situate al di fuori degli Stati Uniti. La Borsa Kalshi e i suoi sostenitori affermano che i contratti proposti ufficialmente sul suolo americano sarebbero più sicuri per gli utenti rispetto alle sedi straniere per le scommesse elettorali e che produrrebbero informazioni utili per gli analisti politici. Altri sottolineano che scommettere sulle elezioni è illegale in molti Stati, preoccupati dal fatto che possa venir dato ai cittadini un incentivo finanziario per votare per determinati candidati.

Kalshi prevede di offrire contratti di opzione il cui valore oscillerebbe tra 0,01 e 0,99 dollari in base alle probabilità (da 1% a 99%) dei Repubblicani o dei Democratici di acquisire il controllo della Camera o del Senato. E c’è chi ricorda che queste puntate finanziarie regolamentate su un mercato ufficiale avrebbero il vantaggio di rappresentare strategie di copertura dai rischi legati all’esito del voto di midterm. Il loro punto di vista è che le elezioni hanno conseguenze sui mercati e soprattutto sull’economia e queste conseguenze creano direttamente rischi che possono essere coperti visto che possono impattare nella determinazione del prezzo di materie prime, attività finanziarie e servizi.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.

.jpg)