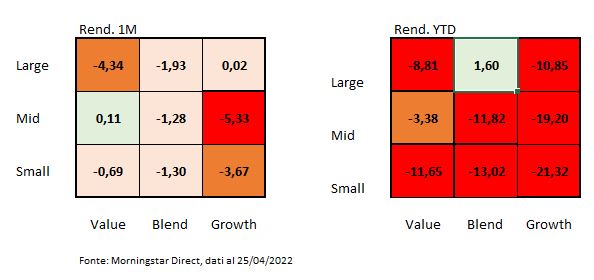

Aprile amaro per i listini di Piazza Affari. Da inizio mese la Borsa di Milano ha ceduto il 3% portando il passivo accumulato da inizio anno al 12% (dati al 25 aprile 2022). A soffrire sono stati in particolar modo i titoli del segmento growth che dopo questo risultato hanno ampliato ulteriormente il gap in termini di rendimento nei confronti delle azioni value da inizio anno.

Figura 1: Il Barometro del mercato italiano

Il comparto che ha accusato le perdite maggiori è stato quello mid growth, che ad aprile è stato penalizzato dalle perdite accusate da alcuni titoli che hanno un peso significativo sulla performance complessiva del segmento come Interpump (-15,8%), Amplifon (-5,9%) e Diasorin (-12,6%). Le azioni value hanno viaggiato attorno alla parità ad eccezione di quelle a larga capitalizzazione di mercato che hanno ceduto oltre il 4% a causa dei ribassi registrati da Intesa Sanpaolo e Assicurazioni Generali. I loro titoli sono scesi rispettivamente del 6,4% e del 12,7% riducendo il rapporto Prezzo/Fair value a 0,75 e 1 (a fine mese di marzo erano 0,77 e 1,06).

Il bilancio da inizio anno

Il confronto tra value e growth continua a essere appannaggio dei primi anche se si guardano le performance da inizio anno. Il segmento che ha registrato la performance peggiore è quello small growth (-21,3%), penalizzato dalle perdite registrate dai tecnologici Digital Value (-29%), Tinexta (-37%) e Seco (-34%) e dai finanziari come Tamburi Investment Partners (-12%) e Gruppo Mutuionline (-30%). A breve distanza segue il comparto mid growth che, come nel mese di aprile, ha accusato la cattiva intonazione dei titoli a maggior capitalizzazione di mercato come Davide Campari-Milano (-16,9%), oltre che Interpump (-40%), Amplifon (-19%) e Diasorin (-25%). L’unico segmento a registrare un risultato positivo da inizio anno è quello large blend (+1,6%), sostenuto dai guadagni di Tenaris (+47%) e Terna (+9%).

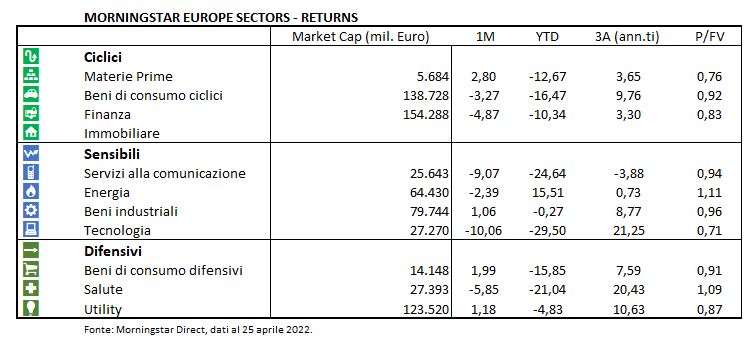

A livello settoriale si segnalano i buoni risultati delle materie prime (+2,8%) e dei beni di consumo difensivi (+1,99%), che però hanno compensato solo in parte i passivi accumulati da inizio anno. In leggero rialzo anche i titoli manifatturieri e le utility. I primi hanno potuto contare sull’ottima performance di Atlantia (+20,4%), mentre i secondi sui rialzi di Italgas, Hera ed ERG. Molto male, invece, tecnologici e telecom, affossati rispettivamente dalle perdite accumulate da Telecom Italia (-16%) e Nexi (-14,5%). Il bilancio da inizio anno è negativo per tutti i comparti economici, tranne che per quello energetico che fa segnare +15,5%. Molto male i settori tecnologia, salute e dei servizi alla comunicazione, le cui perdite superano i venti punti percentuali.

Figura 2: I rendimenti e le valutazioni dei settori

Le valutazioni di mercato

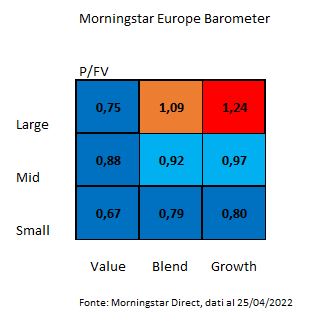

Guardando alle valutazioni di mercato, si nota come ci sia una differenza significativa tra le azioni a bassa capitalizzazione di mercato e quelle large cap. Le prime sono scontate mediamente di oltre il 20%, mentre le blue chip risultano essere poco omogenee tra di loro: le azioni large value sono scambiate a un tasso di sconto del 25%, mentre quelle large growth sono valutate con un premio del 24% rispetto al loro fair value. A livello settoriale le migliori idee di investimento si trovano tra i tecnologici, che al momento mostrano un rapporto Prezzo/Fair value (P/FV) di 0,71, tra i titoli materie prime e tra i finanziari. Le società più costose sono quelle energetiche e del settore healthcare.

Figura 3: Le valutazioni di mercato

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.