I problemi nelle catene di approvvigionamento e la variante Delta del Coronavirus hanno rallentato la crescita del Prodotto interno lordo (Pil) Usa, che è stata appena del +2% nel terzo trimestre. In pratica, il tasso più basso registrato da quando l’economia è ripartita dopo il picco della pandemia.

Dal nostro punto di vista è una battuta d’arresto temporanea. Continuiamo ad aspettarci diversi anni di crescita del Pil superiore al 2% prima che l'economia guarisca completamente. La ripresa del mercato del lavoro è alla base della nostra valutazione, che è superiore a quella del consensus.

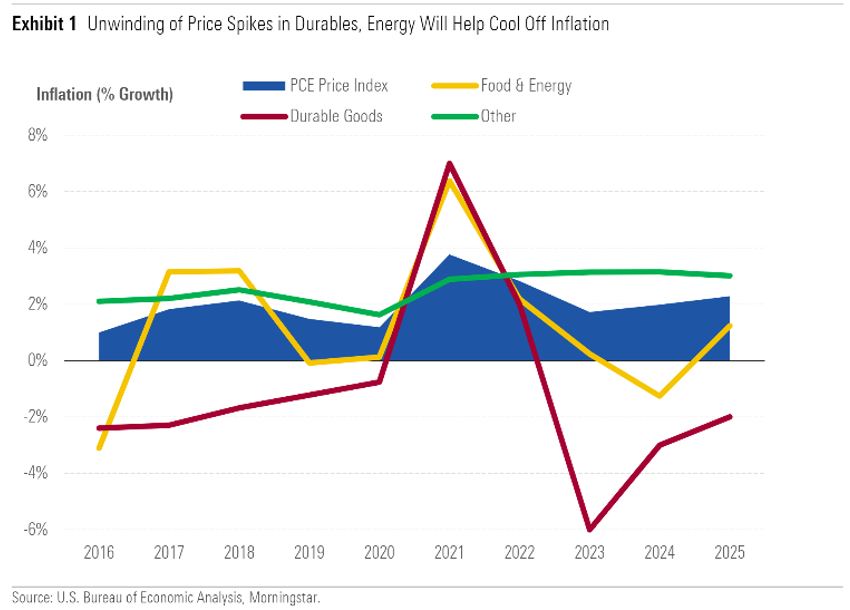

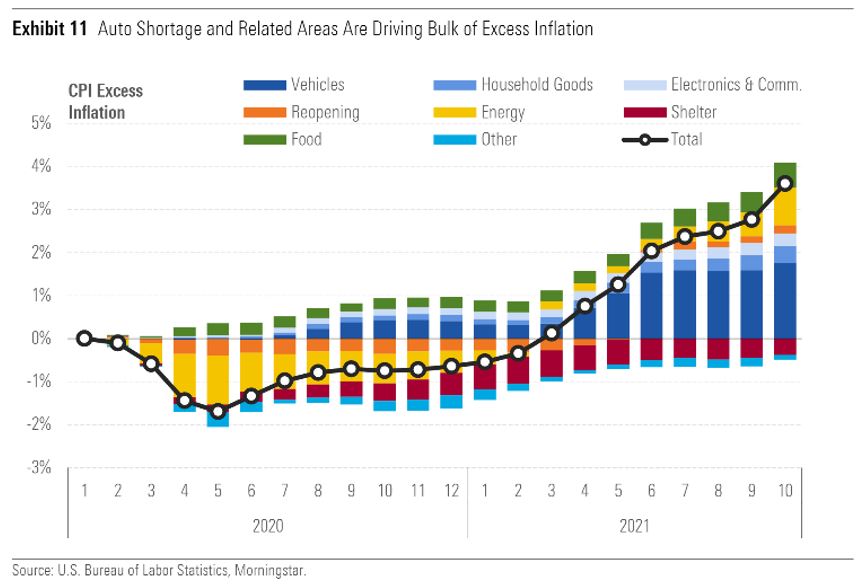

L'inflazione a breve termine, intanto, ha raggiunto tassi altissimi, ma non vediamo questo fattore come una minaccia per la ripresa congiunturale, né come il presagio di un elevato carovita a lungo. I beni durevoli (in particolare l’industria dell’auto) e l'energia sono gli elementi che, più di tutti, stanno condizionando l’inflazione negli Stati Uniti, ma ci aspettiamo che domanda e offerta torneranno a bilanciarsi. Il conseguente abbassamento dei prezzi porterà a una grande pressione deflattiva. Le nostre stime sull’inflazione fino al 2025 sono al di sotto di quelle del consensus.

Passiamo ad analizzare un po’ più nel dettaglio la situazione macroeconomica Usa.

Le previsioni di crescita economica

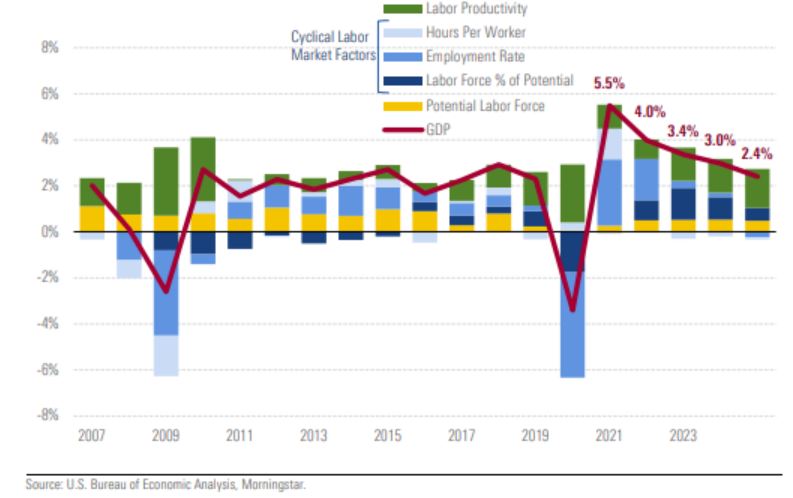

Il Pil reale è aumentato solo del 2% annualizzato nel terzo trimestre del 2021, il tasso più basso da quando l’economia è ripartita. Il dato si confronta con una crescita media annualizzata del 6,5% nei primi due quarter del 2021.

Il rallentamento è stato determinato da un brusco calo della spesa per i beni di consumo, in particolare le auto, perché ci sono ritardi nelle forniture. Anche i servizi al consumo hanno subito una frenatarispetto al secondo trimestre del 2021, quasi sicuramente per via della variante Delta.

La ripresa dei servizi al consumo ha molta strada da fare, visto che le spese del terzo trimestre in questo segmento sono state ancora intorno al 5% e, quindi, al di sotto del trend pre-pandemia. Il rallentamento si registra soprattutto nei segmenti dell’assistenza sanitaria, delle attività ricreative, dei trasporti e di altre aree che, prevediamo, avranno una completa ripresa alla fine della pandemia.

Ci aspettiamo un miglioramento nei prossimi trimestri. Stimiamo una crescita del Pil reale di circa 200 punti base in più rispetto al consensus di qui al 2025.In particolare, pensiamo che l’incremento sia dovuto alle dinamiche sul lato dell’offerta, soprattutto al positivo andamento del mercato del lavoro. Vediamo, infatti, ancora spazio per una crescita dell’occupazione nei prossimi anni.

Le previsioni di Morningstar per il Pil Usa

La dinamica del mercato del lavoro è singolare. L'aumento dell'occupazione negli ultimi mesi sembra un po' lento rispetto al record di offerte. Non ci sono molte prove di rinuncia alla ricerca di un lavoro o di uscita definitiva, mentre notiamo un tasso elevato di job hopping (così viene definita la pratica di cambiare diverse occupazioni nel giro di poco tempo, Ndt) che sta contribuendo a esercitare una moderata pressione al rialzo sui salari.

Ci sono poi diversi fattori temporanei che, probabilmente, stanno pesando sul ritorno al lavoro. Fra questi ci sono l’assistenza ai figli, il rischio di nuove ondate di Coronavirus e i risparmi che sono stati accumulati con gli incentivi all’economia e i sussidi di disoccupazione. Tutti questi fattori dovrebbero avere un impatto minore a partire dal prossimo anno.

Inflazione

Stimiamo che l'inflazione (misurata dall’indice delle spese personali al consumo) raggiungerà una media di circa il 2,2% nel periodo 2022-25, dopo una salita al 3,8% nel 2021. La nostra previsione di inflazione per il 2022-25 è di 40 punti base al di sotto di quella del resto del mercato (in termini di prezzi al consumo). Riteniamo che quest’ultimo stia reagendo in modo eccessivo alle pressioni inflazionistiche di breve termine.

A prima vista, i numeri dell'inflazione a breve termine offrono grandi motivi di preoccupazione, poiché l’indice dei prezzi al consumo ha raggiunto il 6,2% a ottobre 2021 (rispetto allo stesso periodo del 2020), il livello più alto dal 1990. Tuttavia, la maggior parte dell’aumento è rinconducibile a pochi segmenti, che sono stati penalizzati dalla carenza di forniture. In particolare, l’industria dell’auto ha contribuito per metà della crescita dell'inflazione dall'inizio del pandemia, poiché le vendite sono state rallentate dalla carenza di semiconduttori. Ci aspettiamo che questo problema sarà superato nel 2022.

Anche supponendo che ci sbagliassimo sul fatto che le cause dell’inflazione che stiamo vedendo siano temporanee, pensiamo che la Federal Reserve alla fine interverrà per impedire che la situazione sfugga di mano. La Fed ha evitato fino ad ora un inasprimento aggressivo della politica monetaria, principalmente perché (ed è anche la nostra opinione), ritiene che l’aumento del carovita si risolverà da solo, senza il suo intervento. Tuttavia, riteniamo che la Banca centrale Usa possa cambiare rapidamente idea se questa ipotesi si rivelasse sbagliata.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.