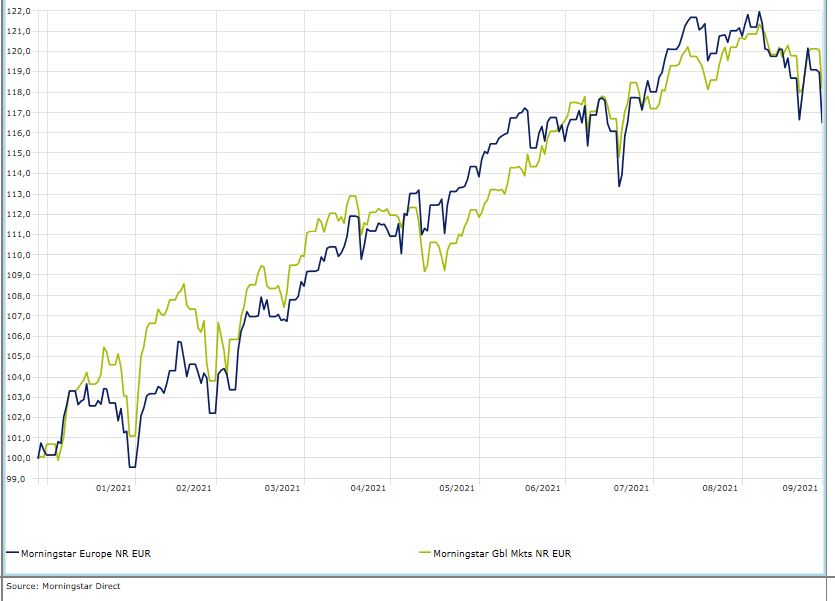

Le Borse europee continuano a viaggiare in territorio negativo. Gli investitori, intanto, guardano a quello che succede in Germania dopo le elezioni politiche del 26 settembre. L’indice Morningstar Europe in un mese (fino al 28 settembre e calcolato in euro) ha perso il 3,76%, portando a +16,3% la performance da inizio anno. In quattro settimane il paniere Global Markets ha segnato -1,7% (+17% da gennaio).

Indici Morningstar Europe e Global Markets a confronto da inizio anno

Dati in euro al 26 settembre 2021.

Per quanto riguarda le valutazioni equity, secondo il Morningstar Global Market Barometer la situazione continua a essere eterogenea. Il mercato tedesco, ad esempio, è correttamente valutato, mentre quello francese è sopravvalutato del 5% (relativamente alle stock coperte dall’analisi Morningstar. Dati in euro aggiornati al 27 settembre). Per trovare stock a sconto bisogna guardare in Italia (dove l’equity ha una sottovalutazione del 7%), in Spagna (sottovalutazione del 6%) e nel Regno Unito (7% in sterline).

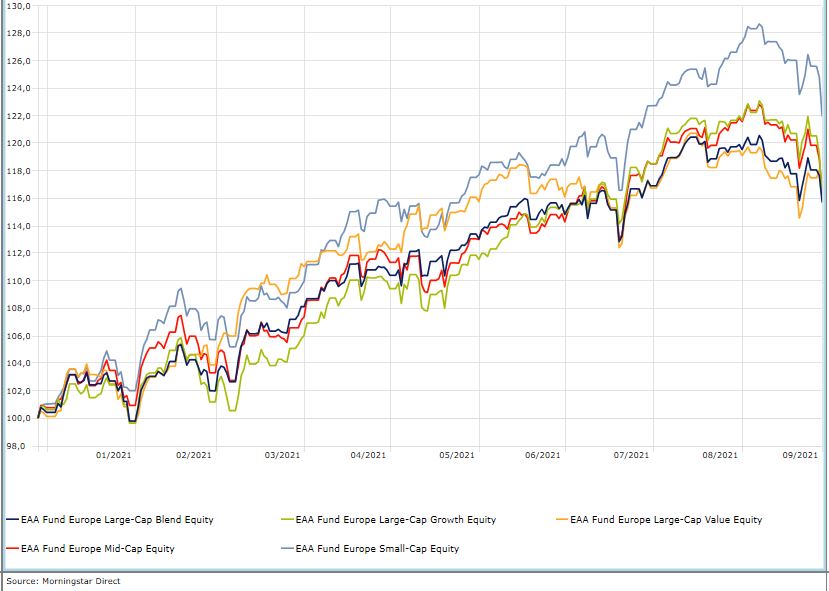

Guardando i mercati attraverso la lente delle categorie Morningstar in cui sono divisi i fondi che investono nell’azionario Europa, c’è da segnalare, in una situazione di segni negativi, il ritorno in vetta alla classifica dei fondi che investono sulle Large cap value (-2% in media), mentre gli strumenti che guardano alle Large cap growth sono al piano più basso (-4,3%).

Categorie Morningstar Europe a confronto da inizio anno

Dati in euro al 26 settembre 2021.

Radar sulla Germania

L’elemento che di recente ha catalizzato l’attenzione sono state le elezioni in Germania. L’importanza dell’esito delle urne tedesche per gli investitori europei è data dal fatto che la Germania è la più grande economia dell'Unione europea: rappresenta più di un quinto del prodotto interno lordo totale del blocco e ha avuto un ruolo centrale nella stabilizzazione di una serie di crisi finanziarie.

Il risultato migliore lo ha ottenuto il partito Socialdemocratico (SPD, 25,7%) di Olaf Scholz, seguito a breve distanza dall’Unione (CDU, 24,1%) di Armin Laschet. “Come previsto, le elezioni tedesche non hanno portato a un chiaro vincitore”, spiega un report dell’agenzia di rating creditizio DBRS Morningstar. “Con un vittoria di misura, il Partito socialdemocratico avrà l’opportunità di negoziare per formare una coalizione di governo. Il prossimo esecutivo probabilmente includerà diversi partiti con ideologie differenti. Questo complicherà la messa in pratica delle promesse elettorali. Probabilmente il prossimo governo, rispetto ai precedenti, sarà più incline a una spesa pubblica espansiva per affrontare le difficoltà strutturali di medio termine del paese. Tuttavia non ci aspettiamo alcun cambiamento importante nella politica fiscale tedesca”.

L'attuale governo guidato da Angela Merkel si occuperà delle questioni di ordinaria amministrazione fino al giuramento di una nuova coalizione. Questo dovrebbe avvenire prima della fine dell'anno, considerando che la Germania avrà la presidenza del G7 nel 2022.

In attesa degli eventi gli investitori si chiedono se lunghi negoziati per arrivare a una coalizione potrebbero avere degli effetti negativi. “Di solito ci vogliono due o tre mesi per formare un governo dopo le elezioni tedesche”, spiega Andreas Billmeier, European Economist di Western Asset (Franklin Templeton). “Un'eccezione recente è stata il periodo post-elettorale del 2017, quando l'FDP si è ritirato dai negoziati quando erano in una fase avanzata e la formazione dell’esecutivo è stata trascinata nell’anno seguente. A parte l'inerzia della politica e la potenziale impazienza del mercato, negoziati prolungati avrebbero comunque rischi interni molto limitati”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.