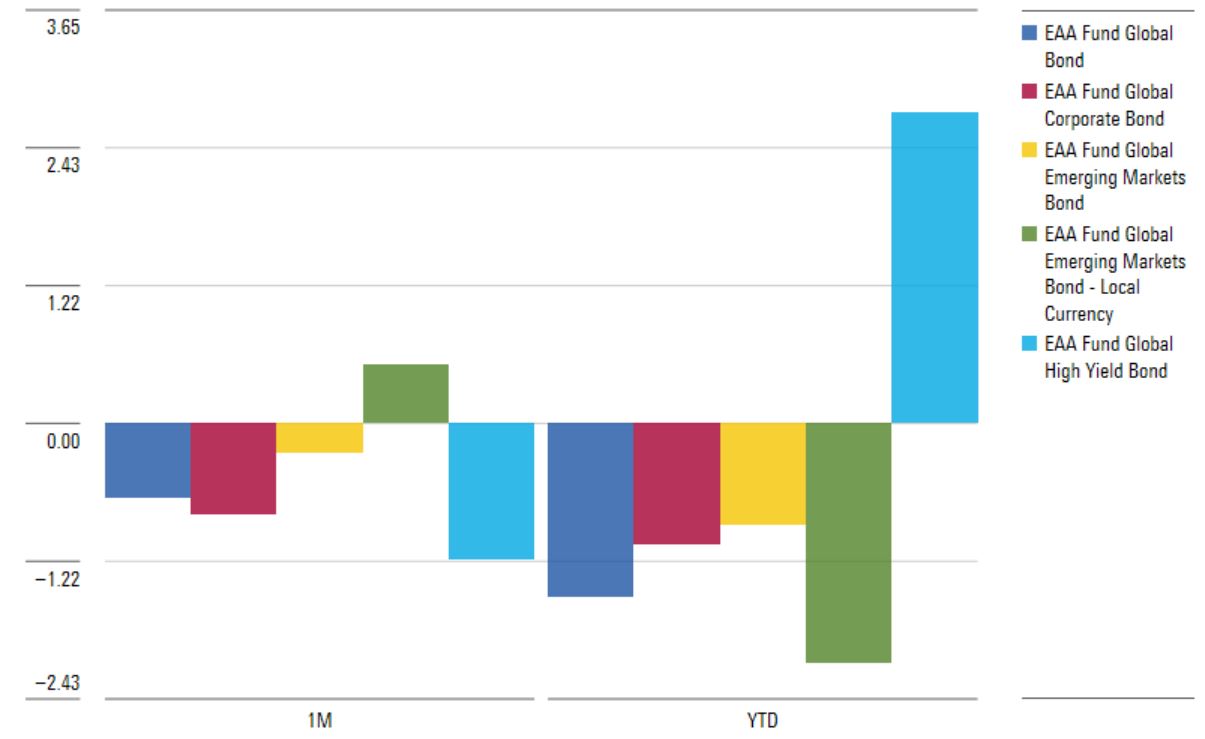

In un momento in cui i mercati obbligazionari globali danno poche soddisfazioni agli investitori, i fondi specializzati nei bond dei paesi emergenti mostrano una certa resilienza. Nell’ultimo mese (fino all’11 maggio e calcolato in euro) gli strumenti dedicati alle emissioni in valuta locale hanno guadagnato lo 0,42%, mentre quelli sulla carta in valuta forte sono riusciti a contenere le perdite a -0,3%.

Andamento categorie Global Bond

Dati in euro aggiornati all’11 maggio 2021

Fonte: Morningstar Direct

Alla luce di questo quadro c’è da chiedersi se questa sostanziale tenuta dei due segmenti sia giustificata o se gli investitori non si stiano assumendo eccessivi rischi con strumenti da sempre considerati pericolosi.

“Le obbligazioni emesse dai governi dei mercati emergenti comportano un rischio di credito aggiuntivo rispetto alle obbligazioni sovrane dei mercati sviluppati perché c’è una maggiore incertezza riguardo alla loro capacità di onorare i propri obblighi”, spiega Neal Kosciulek, Manager research analyst di Morningstar Research Services . “L'incertezza è determinata da diversi fattori, fra cui la capacità dello Stato di far pagare le tasse ai cittadini e di saper gestire le proprie finanze in modo responsabile”.

Due tipi di emissione

Le obbligazioni emesse da stati sovrani sono denominate in valuta locale (local currency) o in quella di un mercato sviluppato (hard currency, di solito il dollaro Usa).

Questo crea due distinti sottosettori distinti all'interno delle obbligazioni dei mercati emergenti. “Il mercato delle obbligazioni emerging in valuta locale è molto più ampio di quello in valuta forte”, dice l’analista. “A metà aprile, il mercato local currency era quasi sette volte più grande di quello in hard currency”.

Il rischio di cambio è la linea di demarcazione che gli investitori dovrebbero tenere a mente quando considerano l’esposizione a uno dei due settori. “Le fluttuazioni valutarie, ad esempio, sono il principale motore di performance per il mercato delle valute locali”, dice Kosciulek.

Un altro problema è quello di capire quale paniere seguire. “Come nel caso degli indici azionari dei mercati emergenti, le definizioni dei fornitori di benchmark riguardo agli emittenti di bond emergenti variano”, dice l’analista. “Stabilire se la Corea del Sud (che ha un rating Aa2 secondo Moody's) sia uno stato emerging o developed, ad esempio, può avere implicazioni sulla composizione del portafoglio”.

La differenziazione fra i due mercati può portare gli investitori su due percorsi molto diversi. “Le obbligazioni in valuta locale sono fondamentalmente una scommessa sui movimenti del dollaro, mentre i bond in hard currency sono un mezzo per esprimere opinioni sulla capacità di un paese di onorare i propri obblighi”.

Troppi rischi?

Ma, indipendentemente dallo strumento scelto, secondo l’analista è difficile che il risultato sia ottimale, considerando il ruolo che, tradizionalmente un fondo obbligazionario emerging dovrebbe avere all'interno di un portafoglio diversificato. “Anche nell'attuale contesto di tassi di interesse bassi, il rendimento che gli investitori ottengono non è probabilmente proporzionato al rischio”, dice Kosciulek. “E la correlazione di questi mercati con le azioni riduce il loro fascino come diversificatori”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.