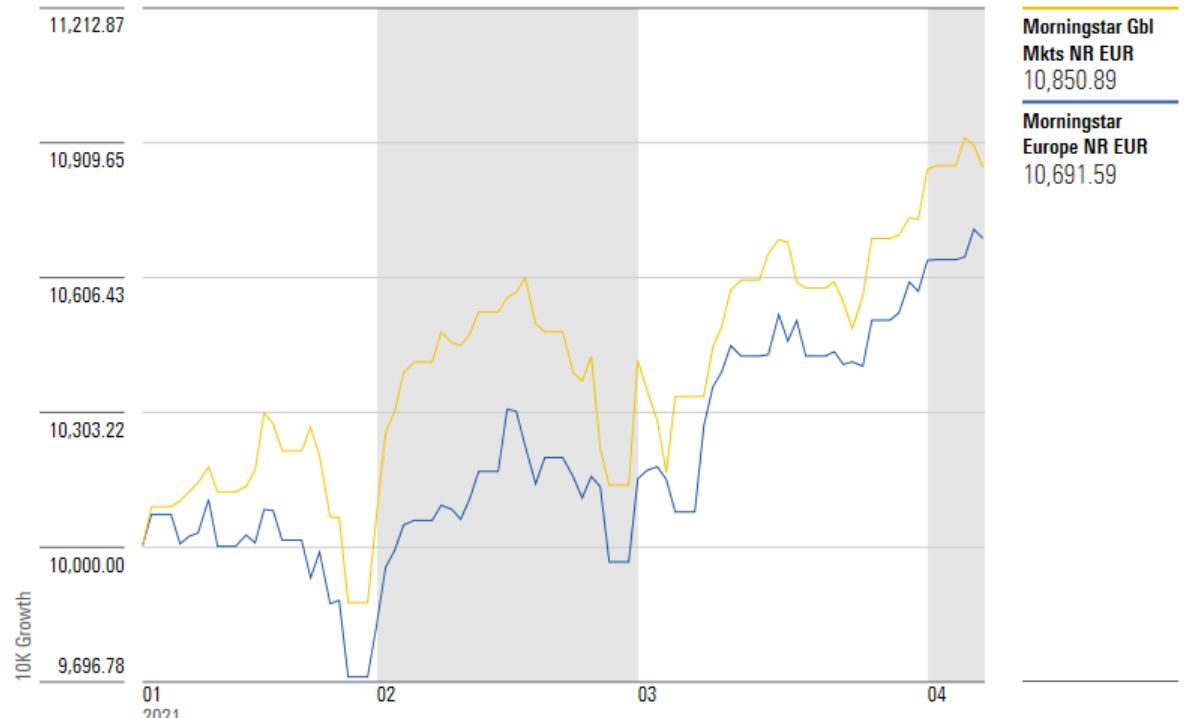

Il progressivo allineamento dell’Europa al resto dei mercati azionari mondiali sta creando una evidente situazione di sopravvalutazione dell’azionario della regione. L’indice Morningstar Europe nell’ultimo mese (fino al 7 aprile e calcolato in euro) ha guadagnato il 6% portando a +9,5% la performance da inizio anno (-2,7% nel 2020). Il paniere Global Markets in quattro settimane ha segnato +5% (+10% da gennaio e +6,5% l’anno scorso).

Indici Morningstar Europe e Global Markets a confronto

Dati in euro aggiornati al 7 aprile 2021

Fonte: Morningstar Direct

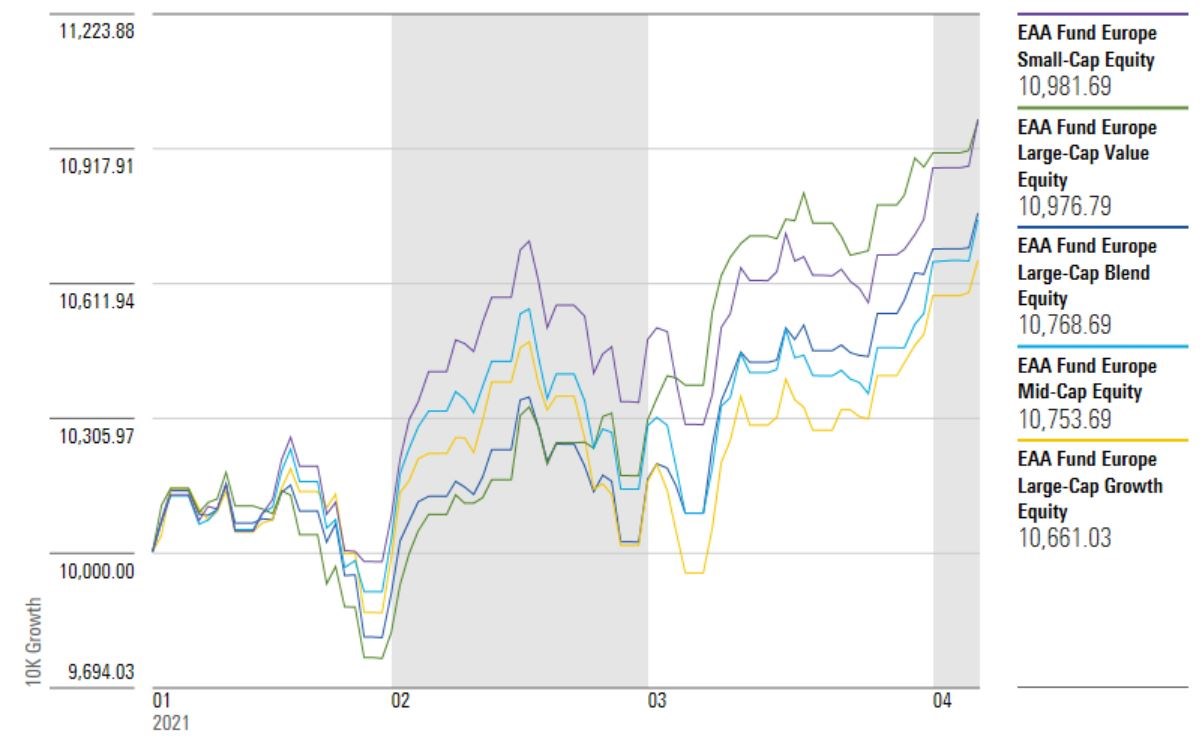

La corsa si è riflessa sulle categorie Morningstar nelle quali sono distribuiti i fondi che investono nel Vecchio continente che, in un mese, sono cresciute tutte di circa il 6%. Questo, tuttavia, non è bastato a cambiare il quadro che si sta vedendo da inizio anno, con una netta prevalenza (+11,7% in media) delle strategie Large cap value rispetto a quelle Large cap growth (+6,4%).

Categorie Morningstar Europe a confronto

Dati in euro aggiornati al 7 aprile 2021

Fonte: Morningstar Direct

L’azionario è caro

Per quanto riguarda le valutazioni equity, secondo il Morningstar Global Market Barometer la maggior parte dei mercati principali della regione sono cari. L’azionario Italia e quello francese sono sopravvalutati rispettivamente del 4% e del 6% rispetto al loro rapporto Price/Fair value. (relativamente alle stock coperte dall’analisi Morningstar. Dati in euro aggiornati al 6 aprile 2021). La Germania è sopravvalutata del 3%. Per trovare stock a sconto bisogna spostarsi in Spagna (sottovalutazione del 7%) e nel Regno Unito (8% in sterline).

Crescita e inflazione

Per quanto riguarda il futuro, le incognite con cui ha a che fare il mercato sono diverse. Una è la velocità della campagna vaccinale e, conseguentemente, della ripresa economica. Secondo i dati contenuti nell’ultimo World Economic Outlook del Fondo monetario internazionale (Fmi), Eurolandia crescerà del 4,4% nel 2021 (+0,2 punti rispetto alle previsioni di gennaio) e del 3,8% il prossimo anno (+0,2). In questo quadro, il Pil della Germania è atteso in crescita del 3,6% nel 2021 e del 3,4% nel 2022, in rialzo rispettivamente di 0,1 e 0,3 punti percentuali sulle stime di gennaio. Per la Francia è previsto un progresso del 5,8% quest’anno e del 4,2% nel 2022.

Per quanto riguarda l’Italia, il Pil dovrebbe salire quest'anno del 4,2%, cioè 1,2 punti percentuali in più rispetto alle previsioni di inizio anno. L’Fmi ha comunque precisato che “c’è forte incertezza sulle stime” e che molto dipenderà dal ritmo delle vaccinazioni che procedono a velocità diverse anche all’interno dei singoli paesi del Vecchio continente.

“Il consensus prevede una crescita dell’economia europea del 4,3% nel 2021, alla luce di una distribuzione dei vaccini più lenta rispetto a quanto avviene negli Stati Uniti, in particolare in Germania”, spiega Sébastien Galy, senior macro strategist di Nordea AM. “L’aspettativa è che questa situazione migliori man mano che un maggior numero di vaccini sarà disponibile. Il pacchetto fiscale Covid-19 dell'Unione europea offre molte speranze per i paesi periferici, in particolare il pacchetto da 200 miliardi di euro per l'Italia, guidata da Mario Draghi”.

Un’altra incognita è l’inflazione che sta mandando segnali di ritorno in territorio positivo facendo domandare a molti se si tratti di una tendenza destinata a durare. Secondo la stima flash di marzo di Eurostat l’inflazione è attesa in incremento annuale dell'1,3%, dopo il +0,9% di febbraio. A differenza del periodo precedente, la componente energetica sarà quella a più rapida crescita (+4,3% rispetto al -1,7% di febbraio).

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.