Dopo un 2020 difficile, i fondi che investono nei bond dei paesi emergenti hanno iniziato il 2021 in maniera timida. L’anno scorso il segmento che raccoglie gli strumenti dedicati al reddito fisso EM in valuta locale ha perso quasi il 6% (in euro), mentre quello dedicato alla carta hard currency è sceso di quasi il 3%, finendo entrambi fra i peggiori del periodo. Dai primi di gennaio (fino al 14 del mese) il primo ha segnato -0,14%, mentre il secondo ha registrato +0,15%. Un passo più lento, ad esempio, rispetto agli high yield (+0,92%).

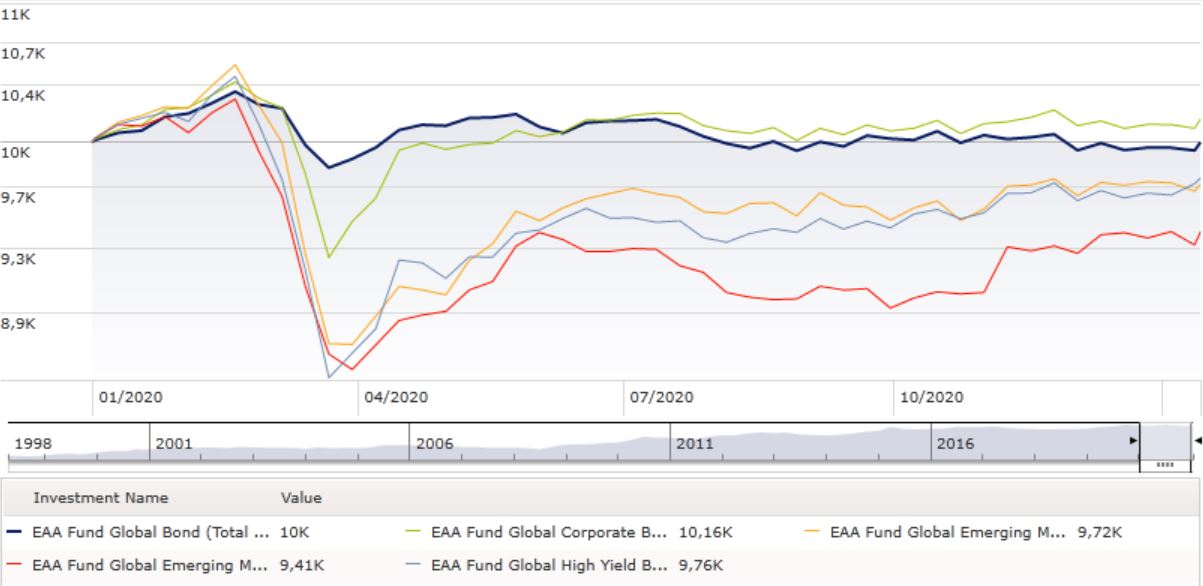

I fondi obbligazionari emergenti hanno sofferto

Dati in euro aggiornati al 14 gennaio 2021

Fonte: Morningstar Direct

Va detto che, nel corso dell’anno appena chiuso, i bond dei paesi emergenti hanno fatto anche vedere degli sprint che hanno portato gli operatori a chiedersi se l’appetito per gli asset rischiosi, fra cui il debito emerging rientra a pieno titolo, non fosse esagerato.

Dal punto di vista delle prospettive future gli operatori mostrano un certo ottimismo. “In generale, l'inflazione nei mercati emergenti ha iniziato a normalizzarsi, grazie alla riapertura dell’economia”, spiega Anisha Goodly, Emerging Markets Portfolio Specialist di TCW. “L’outlook complessivo per l’inflazione resta rassicurante, dato che molti dei driver che di recente hanno pesato (come il calo delle valute emergenti sul forex, i problemi delle catene di approvvigionamento e la discesa della domanda) dovrebbero venire meno nei prossimi trimestri”.

In ogni caso, secondo la specialist, le dinamiche inflazionistiche varieranno a seconda dei paesi e delle regioni. “Da un lato ci si aspetta che l’area EMEA (esclusa la Turchia) e l’Asia emergente registrino un’inflazione contenuta”, spiega Goodly. “La Cina, peraltro, potrebbe addirittura vedere una lieve deflazione (una diminuzione del livello generale dei prezzi, Ndr) a breve termine. D’altro canto, alcuni paesi dell’America Latina potrebbero subire pressioni reflazionistiche (la fase di moderata inflazione che segue una fase di deflazione, Ndr). Ad ogni modo, le politiche monetarie nel complesso rimarranno molto accomodanti per i mercati emergenti almeno fino a metà 2021”.

Occhio sul dollaro...

Una dinamica da considerare, soprattutto per il debito EM in valuta locale, è quella del dollaro Usa. “Alcuni fattori, tra cui le politiche ultra-accomodanti della Fed, fanno presagire un indebolimento del biglietto verde”, spiega Andrew Keirle, gestore del fondo T. Rowe Price Funds SICAV – Emerging Local Markets Bond. “In questo scenario, le valute emergenti inizierebbero finalmente a rafforzarsi e, in base alle nostre analisi, avrebbero molto spazio per correre prima di raggiungere i livelli di valutazione che riteniamo corretti. Questo apprezzamento sarebbe positivo per i bond in moneta locale”.

...e sulla Cina

Un segmento che, da punto di vista degli operatori, sembra interessante è quello dei bond cinesi. “I rendimenti dei bond cinesi onshore offrono livelli attraenti rispetto ai titoli di Stato dei mercati sviluppati”, dice Julia Ho, Head of Asian Macro di Schroders. “Il bond sovrano cinese a 10 anni, ad esempio, offre un rendimento del 3,3% circa rispetto all’equivalente Usa di 0,8% (a fine novembre).

In generale, ci si aspetta che la Cina sarà l’unica tra le principali economie mondiali a mostrare una crescita economica positiva nel 2020. “L’inflazione resta contenuta, con la domanda globale che continua a essere debole”, dice Ho. “Questi due fattori, insieme, hanno permesso alla Banca popolare una maggiore flessibilità nella politica monetaria, consentendole di aiutare in modo più efficiente le piccole aziende”.

Il renminbi è un altro fattore di supporto per i bond cinesi. “Riteniamo che il dollaro si indebolirà nel lungo periodo”, dice Ho. “Vedremo se la valuta cinese diventerà ancora più diffusa a livello internazionale”.

Attenti ai rischi

Vale la pena sottolineare che i bond dei mercati emergenti rientrano a pieno titolo fra gli asset che aumentano il rischio in portafoglio. “I bond emessi dai mercati emergenti presentano alcuni pericoli e, per questo, danno rendimenti più alti, ad esempio, rispetto ai Treasury”, spiega Neal Kosciulek, Manager research analyst di Morningstar Research Services.

Questo premio è legato al fatto che esiste la possibilità che le nazioni emittenti a un dato momento non siano più in grado di far fronte ai loro obblighi. “Queste economie solitamente sono poco diversificate dal punto di vista industriale, dipendono da settori pericolosi e sono molto più influenzate di altre dai cambiamenti di umore del ciclo economico”, dice Kosciulek. “Per questo motivo uno shock in un particolare segmento da cui queste nazioni dipendono o un inciampo nell’andamento economico globale potrebbero avere un impatto negativo sulle performance dei bond dei paesi emerging”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.