Il futuro delle energie rinnovabili è nel vento? Di sicuro, dicono gli analisti di Morningstar, l’eolico – e in particolare i cosiddetti parchi a elica offshore, costruiti cioè sopra specchi d’acqua – sembrano destinati a giocare un ruolo fondamentale per portare il riscaldamento globale sotto gli 1,5 gradi Celsius del periodo pre-industriale (cioè uno degli obiettivi, secondo molti il più ambizioso, degli accordi di Parigi sul clima).

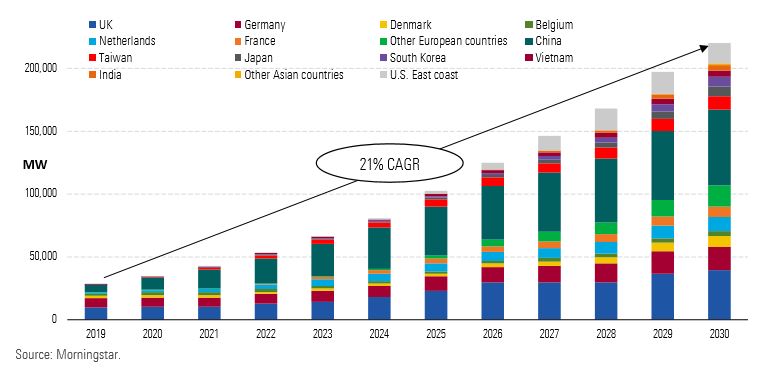

“Le risorse eoliche onshore (con impianti sulla terraferma, Ndr) hanno capacità limitate perché questi parchi sono concentrati in pochi paesi”, spiega Tancrede Fulop, Equity analyst di Morningstar. “Nel corso di questo decennio, la crescita dell'eolico offshore si vedrà in aree come la costa orientale degli Stati Uniti, l'Asia orientale e in paesi già leader come il Regno Unito e la Cina, dove il sostegno politico per questa causa è forte”.

Crescita mondiale capacità di produzione elettrica da eolico offshore fino al 2030

A dare una spinta ai conti delle sociatà che lavorano in questo segmento saranno soprattutto i minori investimenti che, grazie agli sviluppi tecnologici, saranno necessari.

Secondo le analisi Morningstar nell'ultimo decennio, i costi per gli investimenti nell’eolico offshore sono diminuiti di circa il 20%. “Ci aspettiamo che le cose procedano in maniera ancora più spedita con il progressivo miglioramento della tecnologia per costruire turbine più grandi e con le maggiori economie di scala”, dice l’analista.

Detto questo, è meglio non dare per scontato che siano i gruppi già proprietari di parchi eolici offshore ad approfittarne. “I sussidi statali a queste aziende, per esempio, diminuiranno con il calare dei costi di investimento”, spiega Fulop. “Va poi considerato che è un settore in cui le barriere all’ingresso di concorrenti sono molto basse e si stanno già affacciando alcune società petrolifere. Questo, in particolare, tende a diminuire il vantaggio competitivo di chi lavora nell’eolico offshore”.

Occhi sull’Europa

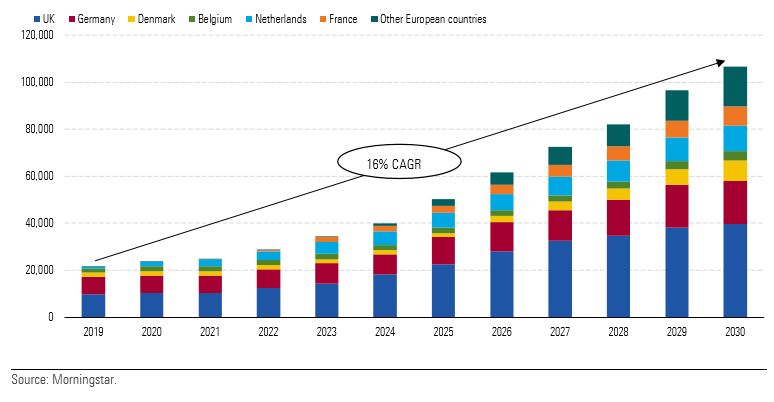

Dal punto di vista geografico, la regione da tenere d’occhio sarà il Vecchio continente.

Crescita europea capacità di produzione elettrica da eolico offshore fino al 2030

Prevediamo che la capacità di produzione energetica eolica offshore europea crescerà a un ritmo annuale del 16% fino al 2030. Escluso il Regno Unito, ammonterà a 67 Giga-watt (GW). In pratica al di sopra dell’obiettivo Ue di 60 GW” dice l’analista. “La maggior parte degli impianti sarà costruito nella seconda metà del decennio”.

La storia, comunque, non si chiuderà nel 2030 visto che la Commissione europea punta ad arrivare 300 GW di capacità eolica offshore entro il 2050.

“Il mercato eolico offshore globale è frammentato e ci aspettiamo che rimanga tale, sebbene sia possibile vedere manovre di consolidamento”, dice l’analista. “In generale, comunque, le utility americane faranno ancora da spettatrici”.

E la Cina?

Il paese asiatico è uno dei maggiori mercati per l’eolico offshore con 5,9 GW di capacità installata alla fine del 2019 (dato: National Energy Administration, l’agenzia che coordina le politiche energetiche cinesi). Alla fine del terzo trimestre 2020, la capacità totale installata era di 7,5 GW.

“Si dice che la Cina potrà assicurare una capacità eolica media non inferiore a 50 GW entro il 2025 e non inferiore a 60 GW entro il 2030”, dice l’analista. “In conclusione, prevediamo che la capacità eolica offshore totale raggiungerà 40 GW entro la fine del 2025 e 60 GW entro il 2030. A differenza della maggior parte degli altri mercati del mondo, ci aspettiamo che quello cinese rimanga in gran parte chiuso alle aziende straniere e che i leader domestici mantengano il loro predominio”.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.