L'importo che metteremo da parte dipenderà da una serie di fattori: per cosa stiamo risparmiando, quanto presto potremmo avere bisogno dei soldi e quanto possiamo permetterci di risparmiare. Ecco alcune cose a cui pensare:

Hai debiti?

Risparmiare denaro è importante, ma lo è ancora di più non avere difficoltà finanziarie. La copertura delle carte di credito o la restituzione di prestiti dovrebbero generalmente avere la priorità sul risparmio, perché i tassi di interesse su questo tipo di debito sono in genere molto più alti di quello che si può guadagnare sui risparmi. Accumulare debiti avrà l’effetto di cancellare i rendimenti che si guadagnano sui risparmi. Anche se alcuni debiti a lungo termine e a basso costo come i mutui rappresentano un’eccezione.

Vale anche la pena sottolineare che risparmiare non significa necessariamente investire. Si potrebbe scegliere di investire i propri soldi sul mercato azionario, se si ha una propensione al rischio e un orizzonte temporale appropriato, o lasciare il denaro su un conto corrente.

Detto questo, iniziamo.

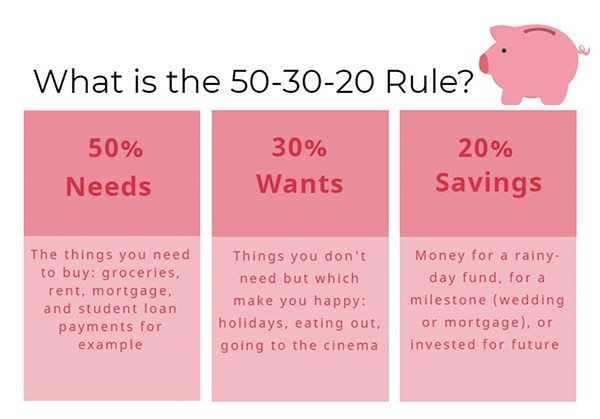

La regola 50-30-20

La regola 50-30-20 è un buon punto di partenza quando si pensa di prendere una buona abitudine di risparmio. In base a questo approccio si divide il proprio reddito mensile in tre parti:

• Il 50% è destinato alle necessità tra cui generi alimentari e bollette mensili, oltre che al pagamento dell'affitto o del mutuo.

• Il 30% è per i "desideri": le cose di cui non si ha bisogno ma che ci rendono felici, come nuovi vestiti, mangiare fuori o andare in vacanza.

• Il 20% andrà a formare il nostro risparmio. Questo può essere denaro investito per la pensione o messo da parte in caso di necessità future.

Suddividere i soldi in questo modo è una strategia facile per gestire le finanze perché significa che si sa con esattezza quanto spendere e quanto risparmiare ogni mese. Significa anche che la somma che si risparmia aumenta automaticamente quando sale il reddito, poiché si sta mettendo da parte una percentuale fissa del nostro denaro piuttosto che un determinato ammontare.

E se non potessi risparmiare così tanto?

La maggior parte di noi ha bollette da pagare, prestiti da ripagare e famiglie da mantenere, e questo limita la quantità di denaro che è possibile risparmiare ogni mese.

Ma il punto chiave è: mettere da parte qualcosa. Qualsiasi cosa, per quanto piccola, è meglio di niente.

Iniziare presto è più importante che risparmiare grosse somme. Se riuscissimo a risparmiare anche solo 25 euro al mese e ad aumentare tale importo in linea con l'inflazione ogni anno, dopo 40 anni avremmo più di 50.000 euro. Michael Pe, product manager di Morningstar Canada, sottolinea come posticipare l'inizio del risparmio può seriamente danneggiare le nostre finanze nel lungo termine. "Mi ci sono voluti anni per prendere confidenza con l’investimento nel mercato azionario, ma se avessi iniziato solo cinque anni prima il valore del mio portafoglio futuro previsto al momento della pensione sarebbe stato significativamente più alto di quanto non sia adesso", afferma.

Pe usa l'esempio di due persone che investono entrambe 300 euro al mese fino all'età di 60 anni e ottengono rendimenti dell'8% all'anno. La persona A inizia all'età di 30 anni e la persona B procrastina fino all'età di 35. Quando entrambi compiono 60 anni, la persona A avrà accumulato un patrimonio di 688.000 euro, mentre quello della persona B si sarà fermato a 447.000 euro - una differenza di ben 241.000 euro!

Emma Morgan, portfolio manager di Morningstar Investment Management, afferma: “Le persone dovrebbero assolutamente iniziare a risparmiare il prima possibile, non importa quanto piccolo sia il contributo. L'interesse composto è una forza molto potente, persino Einstein lo chiamava l'ottava meraviglia del mondo!"

E se potessi permettermi di risparmiare di più?

Sarebbe fantastico! L'approccio 50-30-20 è solo una linea guida e la cifra di risparmio del 20% non è sicuramente un limite. Se si può risparmiare di più conviene farlo. Questa, infatti, è la premessa di base che sta dietro il movimento FIRE.

FIRE, che sta per “Financial Indipendence Retairement Early” (Indipendenza finanziaria, pensione anticipata", ha catturato l’interesse di molte persone in tutto il mondo che adottano l'approccio di aumentare seriamente i loro risparmi il prima possibile in modo da poter andare in pensione il prima possibile.

Morgan aggiunge: “Il denaro genera altro denaro e prima si riesce a far rendere i propri soldi meglio è. Psicologicamente darà anche un gran senso di realizzazione vedere quanto abbiamo risparmiato e vedere quanto i nostri soldi crescano nel tempo".

Per cosa stai risparmiando?

Quanto si mette da parte dipende anche da come si prevede di utilizzare i soldi. Se abbiamo bisogno di creare un fondo di emergenza, ad esempio, esso avrebbe la priorità su qualsiasi altro tipo di risparmio e potrebbe essere un obiettivo che viene raggiunto in tempi relativamente brevi. D'altra parte, se si risparmia per la pensione punteremo ad accumulare una quantità molto maggiore di denaro in un periodo di tempo molto più lungo.

Fondo per i momenti di difficoltà

Gli esperti in genere consigliano di mettere da parta l'equivalente di tre mesi di stipendio come fondo a cui attingere nei momenti di difficoltà. Anche se alcune persone potrebbero sentirsi più a loro agio nell'aumentare tale accantonamento a sei mesi di stipendio. Questi sono soldi a cui si può accedere immediatamente nel caso ad esempio si rompe la caldaia o abbiamo un problema con l'auto, ovvero per tutte quelle fastidiose emergenze che si verificano quando meno ce lo aspettiamo.

Acquisto di una casa

Risparmiare per la prima casa è un obiettivo più grande che probabilmente richiederà più tempo per essere raggiunto. Il primo passo in questo caso è determinare la somma di cui si ha bisogno e in quanto tempo si pensa di ottenerla:

Se si ha bisogno di 15.000 euro in tre anni bisognerebbe risparmiare circa 420 euro al mese se tengono i soldi in un conto corrente con un rendimento annuo dell'1%. Se invece stiamo investendo i nostri soldi nel mercato azionario e speriamo di ottenere un rendimento, ad esempio, del 6% all'anno, un risparmio di 380 euro al mese ci permetterebbe di raggiungere lo stesso obiettivo.

Pensione

Il risparmio previdenziale richiede un approccio ancora diverso. Se si inizia a risparmiare all'età di 30 anni, probabilmente ci vorranno almeno 35 anni perché l’interesse composto compia la sua magia. L’obiettivo finale in questo caso sarà significativamente più grande rispetto a qualsiasi fondo per i periodi di difficoltà o per l’acquisto della casa. Tuttavia, molti lavoratori ricevono dei contributi dal loro datore di lavoro che possono aiutare ad aumentare la base dei risparmi.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.