Nell’ultimo decennio, gli Exchange traded product (Etp) Strategic beta hanno avuto una crescita significativa in tutto il mondo, in termini di raccolta, numero di prodotti e società che sono entrate sul mercato. Comunemente chiamati smart beta, sono una particolare tipologia di replicanti che si caratterizza perché cerca sia di incrementare la performance, sia di modificare il livello di rischio relativo rispetto ai benchmark standard, rappresentando una via di mezzo nello spettro attivo-passivo. Negli ultimi anni, tuttavia, il mercato ha dato segni di maturità: la loro quota sul totale del patrimonio degli Etp ristagna, i debutti sono pochi e gli operatori sono sotto pressione per quanto riguarda il profilo commissionale.

Il panorama dell’industria globale degli Strategic beta

Ritratto dell’industria degli strategic beta

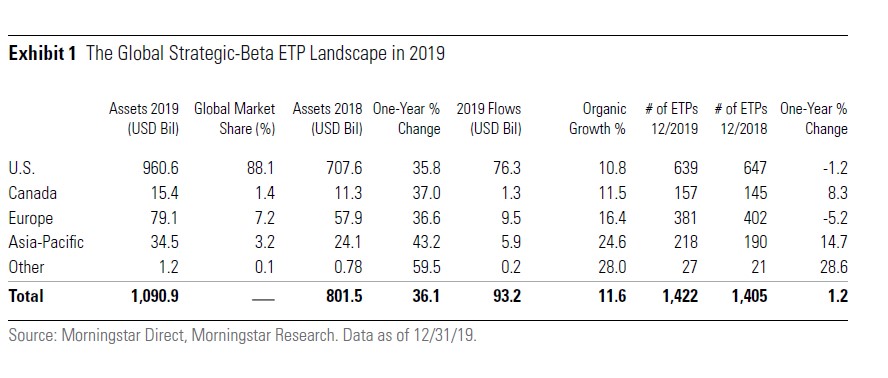

Secondo l’ultimo rapporto di Morningstar, pubblicato a luglio 2020, nel mondo ci sono 1.422 strategie di questo tipo che gestiscono un patrimonio di poco superiore ai mille miliardi di dollari. La fotografia è scattata a fine 2019 e presentiamo di seguito alcune delle statistiche-chiave dell’industria globale.

- Lo scorso anno il patrimonio è cresciuto del 36,1% grazie soprattutto alla performance dei mercati azionari.

- I flussi netti sono stati pari a 93,2 miliardi di dollari, che corrispondono a una crescita organica dell’11,6%. In Europa, i flussi netti sono stati di 9,5 miliardi di dollari e l’organic growth è stato superiore a quello globale (+16,4%).

- L’Europa ha una quota del mercato globale del 7,2%. E’ seconda, ma con un ampio distacco rispetto agli Stati Uniti che dominano largamente con oltre l’88%. Il dato riflette le dimensioni del mercato e il grado di maturità dell’industria del risparmio gestito americana.

- Il numero di prodotti è cresciuto appena dell’1,2%. In Europa ne sono stati lanciati solo sei, il livello più basso dal 2006.

- Un mercato sempre più affollato e competitivo ha determinato una pressione al ribasso sulle commissioni soprattutto negli Stati Uniti. In Europa, invece, rimangono alte rispetto agli Etf tradizionali.

- Le strategie orientate ai dividendi sono le più popolari nelle principali regioni del globo ad indicare che gli investitori continuano a cercare rendimento nelle cedole dal momento che i tassi di interesse sui titoli governativi sono molto bassi.

- Nel corso del 2019 le strategie a bassa volatilità hanno continuato a guadagnare quote di mercato in Europa, Stati Uniti e Canada, dove i flussi netti sono raddoppiati rispetto al 2018 a quota 24,8 miliardi di dollari.

- Siccome lo spettro delle strategie smart beta più comuni è ampiamento coperto, i gestori si sono lanciati in prodotti più complessi. In Europa, hanno debuttato molti fondi multi-fattoriali azionari che combinano più fattori in un'unica strategia.

- Aumenta la complessità dei benchmark replicati dagli Etp, il che richiede analisi più attente e approfondite sulle metodologie sottostanti. Gli analisti di Morningstar coprono 130 strumenti di questo tipo assegnando il loro giudizio qualitativo (Analyst rating).

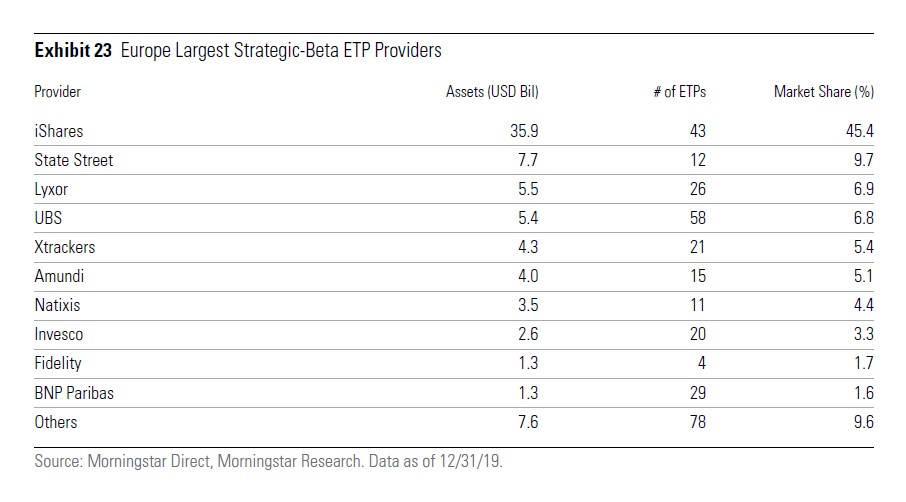

- In Europa, il principale provider, in termini di masse gestite, è iShares (BlackRock) che ha una quota di mercato del 45%. Al secondo posto si colloca State Street global advisors SPDR e al terzo Lyxor.

I più grandi provider di Etp strategic beta in Europa

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.