Come interpretare il crescente livello della concentrazione dell’indice S&P 500? Negli ultimi cinque anni il peso dei primi 10 titoli nel paniere del benchmark è salito di quasi 10 punti percentuali a causa dell’incremento nella capitalizzazione di mercato delle big del comparto tecnologico come Microsoft, Apple e Alphabet o di altre nel settore beni di consumo come Amazon.com. L’attuale peso della Top 10 holding dell’indice americano è un dato insolito se si guarda la composizione del paniere degli ultimi 35 anni, ma resta comunque basso rispetto a quello di mercati più piccoli come ad esempio quelli di Italia e Spagna nei quali rappresenta rispettivamente il 61% e il 70%.

“Nel recente passato, solo nel 2000 l’indice S&P 500 ha registrato un livello di concentrazione simile a quello attuale e le tante analogie con quel periodo ci fanno pensare che potremmo assistere a un déjà-vu”, dice John Rekenthaler editorialista e membro del Dipartimento di Investment Research di Morningstar.

Le analogie con il passato

“Come nel 2000, l’aumento del grado di concentrazione dell’indice è stato trainato dalla crescita della capitalizzazione di mercato dei titoli Growth. In molti potrebbero obiettare dicendo che questo è dovuto al fatto che i loro multipli elevati si traducono necessariamente in una capitalizzazione di mercato più alta. Ma questo non è sempre vero, come testimonia il fatto che nel 2006 ben tre delle prime cinque holding del paniere erano appannaggio di azioni Value come Exxon Mobil, Citigroup e Bank of America. La seconda analogia riguarda la grande popolarità dei titoli tecnologici: alla fine degli anni ’90 abbiamo assistito alla bolla dei titoli dotcom; negli ultimi 12 mesi Apple, Microsoft e Amazon hanno registrato guadagni tra il 44% e il 70%. A giugno 2000 le azioni del comparto high-tech ricoprivano tre delle prime sei posizioni nella Top 10 holding a maggior capitalizzazione di mercato dell’S&P 500; ora le occupano tutte e sei. La terza analogia riguarda l’evoluzione del mondo degli investimenti che ha permesso di avvicinare gli investitori retail al mercato azionario: venti anni fa molti risparmiatori scoprivano la possibilità di fare trading giornaliero; ora sono i ridotti costi di transazione, a causa della forte concorrenza nel settore, ad attirare molti investitori verso il mercato dell’equity”.

Cosa aspettarsi per il futuro

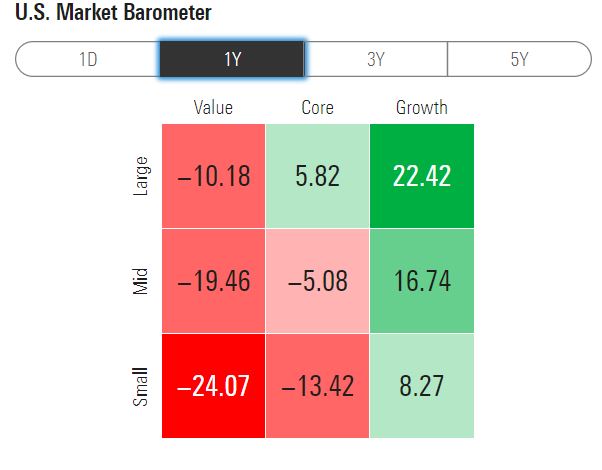

Se è vero che la storia si ripete allora l’attuale aumento della concentrazione dell’S&P 500 deve mettere in guardia gli investitori sui rischi, ma anche sulle future opportunità che potrà offrire il mercato. “Nei due anni successivi al giugno 2000, mese in cui la capitalizzazione di mercato della Top 10 dell’indice americano aveva toccato il picco massimo, la Borsa americana ha infatti imboccato un trend negativo che si è tradotto in una perdita di oltre il 40%. Inoltre, come 20 anni fa, sui listini Usa negli ultimi 12 mesi si è registrata una forte sovraperformance del segmento Growth nei confronti dei titoli Value (vedi Figura 1), con i primi che hanno guadagnato mediamente il 15% mentre i secondi hanno perso poco meno del 20%. Quello che possiamo aspettarci in base all’esperienza del passato è dunque un lungo recupero dei titoli orientati al valore”, conclude Rekenthaler.

Figura 1: Morningstar US Barometer

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.