La chimica europea, in Borsa sembra essere adatta a tutti i tipi di investitori: sia a quelli prudenti, che a quelli aggressivi. “Le aziende più orientate verso il segmento dei consumi vanno meglio per chi è più cauto, mentre quelle che lavorano con il comparto industriale sono interessanti per chi ha un maggiore appetito per il rischio”, spiega Rob Hales, analista di Morningstar in un report del 28 aprile 2020.

Nei tempi di incertezza, anche economica, creata dalla pandemia di Coronavirus le domande che si fanno gli investitori per decidere dove mettere i loro soldi sono stanzialmente due:

1) Qual è il rischio finanziario di un asset (in altre parole, rischia la bancarotta)?

2) Quanto una determinata società è dipendente dall’andamento della congiuntura (quanto è ciclica)?

“La prima questione è probabilmente la più delicata”, dice l’analista. “Crediamo che gli investitori in questo momento non abbiano voglia di avventurarsi su titoli di società barcollanti. Da questo punto di vista dobbiamo dire che, fra le aziende chimiche del Vecchio continente che copriamo con la nostra ricerca, non abbiamo visto situazioni a rischio di fallimento”.

A dare supporto a questa tesi, secondo Hales c’è il fatto che il management delle aziende chimiche di solito si contraddistingue per una gestione improntata alla prudenza. Tanto che tutte le società sono in grado di mantenere un merito di credito di investment grade. “Alla luce di questa situazione, gli investitori potrebbero sentirsi un po’ più tranquilli se decidessero di spostarsi su asset un po’ più ciclici”.

Questo non significa che ci si debba lanciare su qualsiasi titolo del settore chimico europeo. In questo senso, la distinzione fra aziende orientate al settore consumer e società che lavorano nel comparto industrial può fornire delle indicazioni.

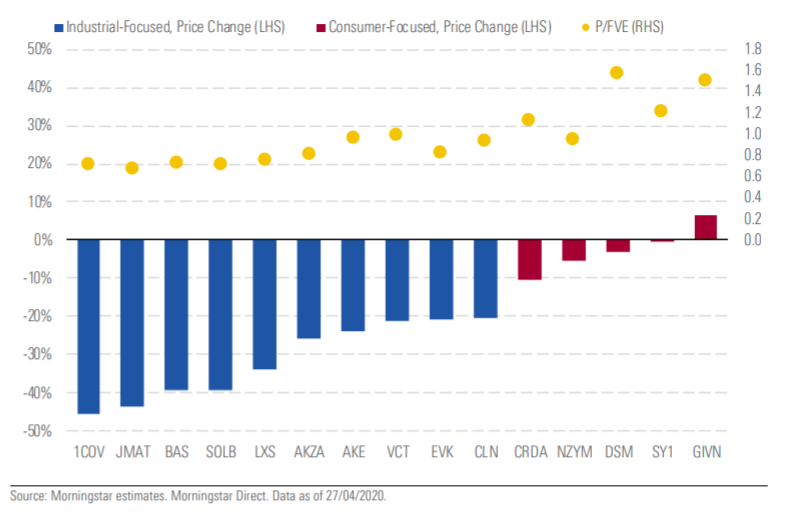

Chimica consumer

“Dal punto di vista delle valutazioni il primo universo è quello meno interessante”, dice l’analista. “La maggior parte dei titoli ha recuperato le perdite che aveva registrato nelle fasi di più forte volatilità e ora tratta a livelli vicini a quelli che erano i valori massimi”.

Tuttavia presenta alcune caratteristiche che possono interessare agli investitori meno avventurosi. “Nella maggior parte dei casi si tratta di aziende che hanno un vantaggio competitivo ampio e per le quali abbiamo previsioni di utili futuri stabili. Tra l’altro non vediamo quasi nessun rischio di taglio dei dividendi”.

Chimica industrial

Diversa la questione per quanto riguarda il secondo universo. “Qui la situazione è più incerta e questo ha prodotto degli sconti nelle valutazioni”, dice Hales. “Gli investitori in questo segmento devono essere preparati a un giro sulle montagne russe. Ma quelli che hanno un orizzonte di lungo periodo, alla fine saranno premiati”.

In questo comparto, secondo l’analista, non ci sono rischi di bancarotta, ma non c’è certezza che i dividendi non vengano limati. “Con la ripresa veloce dell’economia che noi prevediamo per il 2021, tuttavia, la situazione delle cedole, nel caso ci siano stati dei tagli, dovrebbe tornare alla normalità”, dice Hales.

Grafico: Valutazioni dei chimici europei industrial e consumer a confronto

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.